学生でもお金を借りる場面があります。

お金が必要になったとき、学生でもお金を借りられるのか、どこから借りるのか知りたいところ。

実は、学生でもお金を借りる方法がいくつかあります。

どの条件で借りたいかによって借入先が変わるため、自分に合った借り方を見極めましょう。

この記事では、学生でもお金を借りる方法や無理なく返済できるコツも紹介しています。

ぜひ参考にして、自分に合った借り入れプランを見つけてください。

学生がお金を借りる方法は7つ!希望の条件別に借入先を選ぶ

学生がお金を借りる方法は、主に以下の7つです。

| お金を借りる方法 | 融資スピード | 金利 | 向いている人 |

|---|---|---|---|

| 消費者金融カードローン | 最短3分 | 3.0%〜18.0% | いますぐお金が必要な人 |

| 銀行カードローン | 約1週間 | 1.5%〜14.5% | 低金利で借り入れがしたい人 |

| クレジットカードのキャッシング枠 | 最短即日 | 15.0%〜18.0% | 審査なしで借り入れしたい人 |

| 少額融資アプリ | 最短即日 | 3.0%〜18.0% | 自宅で借り入れの手続きを済ませたい人 |

| 奨学金 | 1〜2週間 | 0.27%〜3.0% | 学生生活に必要なものに充てたい人 |

| 学生ローン | 最短即日 | 15.0%〜18.0% | お金が必要な18歳以上の学生 |

借入先によって、審査への通りやすさや金利など特徴が変わります。

消費者金融カードローンなら学生でも審査に通過しやすい

消費者金融カードローンは比較的審査に通過しやすいため、学生でも融資を受けられる可能性が高いです。

お金を預かるシステムがない消費者金融は、口座の開設がいりません。

口座がなくてもお金を借りられるため、申し込みから融資を受けるまでのスピードが早いです。

最短で、申し込んだ日のうちに借り入れができます。

急ぎでお金が必要な学生には、最適な方法です。

消費者金融の金利は平均18.0%と、銀行カードローンと比べて高い傾向にあります。

返済期間が長期化すると、利息額が借りたお金よりも多くなる場合があります。

月々の返済額と返済期間を確認して、滞りなく返済ができる金額で借り入れをしてください。

学生でも借り入れできる消費者金融カードローンを4つ紹介します。

プロミスなら本人収入がある18歳から借りられる

| 金利 | 2.5%~18.0% |

|---|---|

| 融資時間 | 最短3分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間※ |

プロミスは、高校生を除く18歳以上から申し込めるカードローン。

正社員以外にも、アルバイトやパートで安定した収入があれば申し込みができるため、学生でも審査に通過しやすいです。

プロミスは、申し込みの手続きも簡単。

借入希望額が50万円以下なら、以下5つのうちいずれかの本人確認書類のみで申し込みできます。

- 運転免許証

- 健康保険証

- マイナンバーカード

- パスポート

- 在留カード/特別永住者証明書

19歳以下は借入額に限らず、本人確認書類に加えて収入証明書の提示が必要です。

収入証明書とは、以下のとおりです。

- 最新の源泉徴収票

- 確定申告

- 直近2ヶ月分の給与明細証明書+直近1年分の賞与証明書(ない場合は給与明細書のみでも可)

20歳以上でも以下の条件に当てはまる人は、収入証明書が必要です。

- 借入金額が50万円以上の人

- 他者との借入金額の合計が150万円以上の人

どちらか1つでも当てはまる人は、申し込み前に収入証明書を準備しておきましょう。

アイフルなら最短18分で借りられる

| 金利 | 3.0%~18.0% |

|---|---|

| 融資時間 | 最短18分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

アイフルのWeb申し込みなら最短18分で融資を受けられるため、すぐにでもお金を借りたい人に最適です。

最短で融資を受けるなら、申し込みのあとに1ステップ踏まなければいけません。

優先して審査を受ける手順は、以下のとおりです。

- WEB申し込みを完了させる

- 受付完了メールが届く

- 【0120-337-137】(受付時間9時〜21時)に電話をかける

- 急ぎの旨を伝える

- 電話もしくメールで審査結果の通知が来る

- Webまたは全国の無人店舗で契約

電話1本で即日審査を受けられるため、急ぎでお金が必要な人は試してください。

契約が完了したら、アイフルの専用スマホアプリを利用して、セブン銀行ATMやローソン銀行ATMでキャッシングを行いましょう。

レイクなら初めてでWebからのご契約なら無利息期間が365日間※

| 金利 | 年4.5%〜18.0%※ |

|---|---|

| 融資時間 | Webなら最短15分融資可能※ |

| 借入限度額 | 1万円〜500万 |

| 無利息期間 | 365日間無利息※ |

レイクなら初めての利用かつ、Webからのご契約であれば365日間無利息※で借り入れができます。

無利息期間とは、決められた期間中であれば利息が発生しない期間のこと。

元金のみの返済なので、支払い総額を大きく減らせるのがメリットです。

返済総額が減るため、返済時の負担が軽くなります。

365日間の無利息※があるので、借入れの金額や返済ペースによっては、利息がかからずに返し終えることもできるかもしれません。

無利息期間が適用されるのは、契約日の翌日からです。

借入日ではないので、無利息期間をフルに活用したい人は契約した翌日に借り入れをしてください。

借り入れの有無に限らず、契約日の翌日以降から無利息期間が減っていきます。

アコムは簡単手続きだから初めての人も安心

| 金利 | 2.4%~17.9% |

|---|---|

| 審査時間 | 最短20分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

アコムは手続きが簡単なので、初めてでも戸惑わずスムーズに契約できます。

Web申し込みにすると融資まで最短30分で手続きが完了。

今日中に借り入れしたい人には最適です。

カードレス希望にすると、郵便物が自宅に届く心配がありません。

親に内緒で借り入れしたい人は、カードを発行なしで申し込みしましょう。

専用のカードがなくても、借り入れと返済が問題なく行えます。

カードレスで振り込みの申し込みをする手順は、以下のとおりです。

- 「インターネット」「アプリ」「電話」のいずれかの振り込み方法を選択

- 金融機関口座や希望金額などの必要事項を入力

- 申し込みをクリック

電話で振り込みの申し込みをする際は、案内に従って手続きを済ませてください。

手続きが完了すれば、指定した金融機関口座に振り込まれます。

振り込みの申し込みは原則24時間取り扱い可能なので、好きなタイミングで申し込みましょう。

振込先の金融機関の受付時間外なら、翌日の振り込みになる場合があります。

申し込んだ日のうちに振り込みを完了させたい人は、金融機関の振り込み対応時間内に申し込みましょう。

低金利の銀行カードローンは学生でも返済しやすい

銀行カードローンは低金利のため、学生でも返済しやすい傾向にあります。

消費者金融カードローンの平均金利が18.0%に対して、銀行カードローンは15.0%ほど。

3.0%の金利差は大きく、返済総額に差が出ます。

例えば以下の条件で借り入れしたときの返済総額の差は、表のとおりです。

- 借入額:10万円

- 返済期間:12ヶ月

- ボーナス返済:なし

| 借入先 | 金利 | 返済総額 |

|---|---|---|

| 消費者金融カードローン | 18.0% | 110,004円 |

| 銀行カードローン | 15.0% | 108,300円 |

金利が3.0%違うだけで、1,704円も差が出ます。

低金利での借り入れを重視するなら、消費者金融よりも銀行カードローンを選びましょう。

銀行カードローンは、審査が厳しい傾向にあります。

銀行の信頼性を確保しつつ、損失を出さないように取り組んでいるためです。

銀行カードローンの審査に通過する人は、以下のような条件をいくつかクリアしている傾向にあります。

- 安定した収入がある

- 他社での借り入れがない

- 過去に支払遅延がない

学生でも収入が安定しており、取引履歴問題がない人は審査に通過できる可能性が高いです。

学生だからといって、諦めずに申し込みをしましょう。

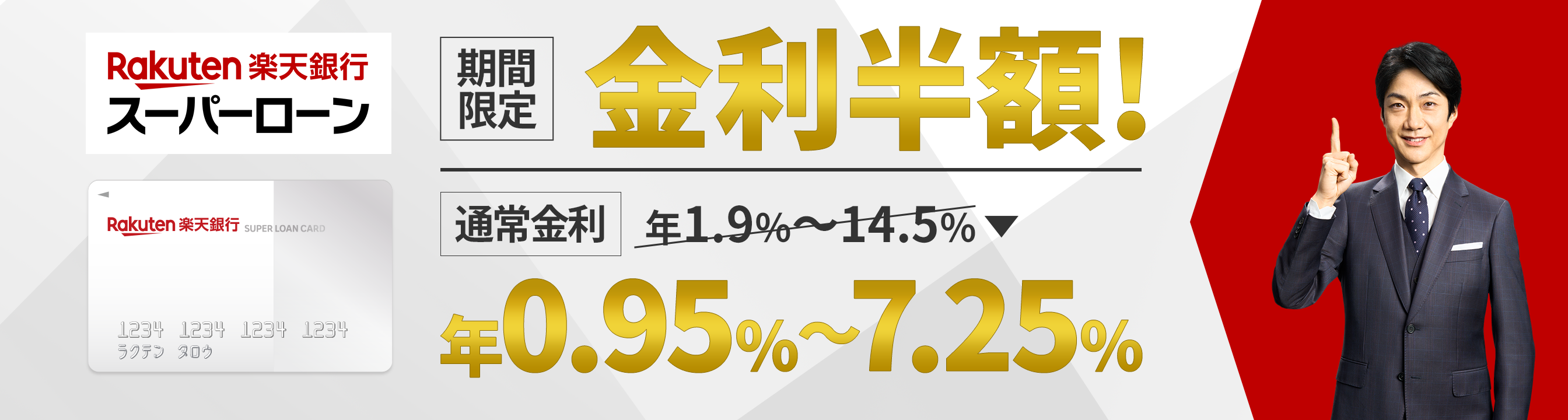

楽天銀行スーパーローンは最短翌日で借りられる

| 金利 | (通常)年1.9%~14.5% |

|---|---|

| 融資時間 | 最短翌営業日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

楽天銀行スーパーローンは即日審査が受けられるため、最短翌営業日に借入可能です。

アルバイトでも安定した収入があれば申し込みができるため、学生でも審査に通過する可能性があります。

楽天会員であれば審査に優遇※されるため、学生でも審査に通過する確率が上がります。

ただし楽天会員が、必ずしも審査に通過できるわけではありません。

借入後は、コンビニATMでの出金時にかかる手数料が無料。

ローソンやセブンイレブン、ファミリーマートのATMが対象です。

楽天銀行スーパーローンは、銀行カードローンのなかでも比較的審査に通過しやすい傾向です。

楽天会員であれば、積極的に申し込みましょう。

りそな銀行カードローンは最大金利が13.5%と低金利

| 金利 | 年2.14%~13.65% |

|---|---|

| 融資時間 | 最短1週間以内※ |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

※ 審査の状況などにより異なり。不備があった場合お申込から2週間以上かかる場合がございます。

りそな銀行カードローンは、最大金利が13.5%の低金利で借りられるカードローンです。

利息額をおさえたいと考えている人には最適のカードローン。

申し込みから契約までWebやアプリで完結できるため、わざわざ店舗に出向く必要もありません。

審査に通過した後は、りそな銀行のキャッシュカードでそのまま引き落としができます。

キャッシュカードを使って出金するため、親や友人にバレる心配が少ないのも魅力です。

銀行ATMはもちろん、コンビニATMでも借り入れできるので、緊急時でも焦らずに出金できます。

三井住友銀行のカードローンは毎月の返済額が2,000円から

| 金利 | 年1.5~14.5% |

|---|---|

| 融資時間 | 最短当日※ |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

三井住友銀行のカードローンは毎月の返済額が2,000円からなので、無理なく返済がしやすいカードローンです。

お金に余裕が出た月は、臨時返済もできます。

臨時返済とは、利息金以上の都合のいい金額を返済日以外に入金する仕組みのこと。

余裕がある月は欠かさず臨時返済していけば返済期間が短くなるため、返済総額が減っていきます。

ボーナスや臨時収入などがあった場合は、積極的に臨時返済をしていきましょう。

ただし返済額が2,000円になるのは、借入額が50万円以下のみです。

60万円以上になると、毎月の返済額は11,000円以上かかります。

毎月の返済金額を抑えたいなら、50万円以下の借り入れに抑えましょう。

クレジットカードのキャッシング枠は学生でも審査なしで借りられる

クレジットカードを持っている学生なら、キャッシング枠を使うと審査なしで借り入れができます。

キャッシング枠は、クレジットカードの利用限度額の範囲内でお金を借りられるサービスです。

キャッシング枠で借りられる金額は、審査によって決まります。

クレジットカードの申込時にキャッシングの申請を行わないと、枠が付帯しません。

キャッシング枠を利用したい人は、忘れでキャッシングの申請を行ってください。

まれにチェックボックスを外さないと、自動でキャッシング枠が付帯するクレジットカードもあります。

キャッシング枠が設定されているかは、各カード会社の公式サイトやアプリで確認可能です。

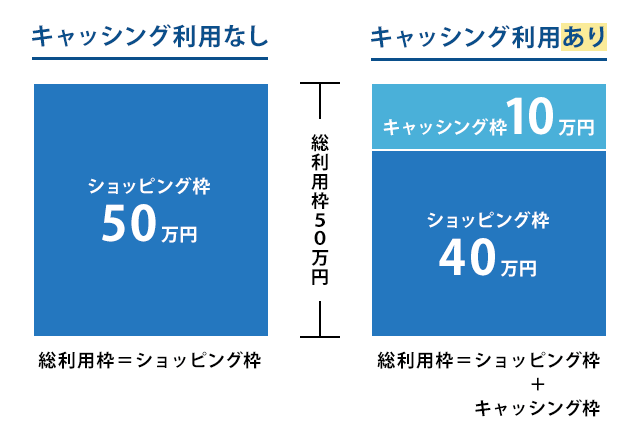

クレジットカードには、ショッピング枠とキャッシング枠の2つがあります。

ショッピング枠とキャッシング枠を合算したものが、クレジットカードの利用総枠です。

ショッピング枠で総枠分の利用があれば、キャッシング枠が10万円に設定されていても借り入れできません。

例えば、総枠50万円でキャッシング枠が10万円だったとします。

ショッピングで45万円の利用があれば、キャッシングに利用できるのは残りの5万円だけです。

クレジットカードでキャッシングするとき、は提携先のATMを利用すると現金を引き出せます。

振込融資可能なカード会社もあり、電話で申し込みをすれば指定の口座に振り込みも可能です。

受付時間外に申し込むと、振り込みが翌日になるため対応時間を確認しましょう。

クレジットカードのキャッシングは、審査なしで利用できるので気軽に借り入れできます。

しかし金利は18.0%で消費者金融カードローンと変わりません。

返済しきれる金額で、無理のない範囲の借り入れをしましょう。

少額融資アプリなら学生でも家にいながらこっそり借りられる

少額融資はアプリを利用すると、学生でも家にいながらこっそりと借りられます。

各種アプリをダウンロードし、必要事項を入力するだけで手続き完了です。

簡単に手続きができるため、学生でも気軽に利用しやすいのがメリットです。

| 少額融資アプリ | 特徴 |

|---|---|

| LINEポケットマネー | 24時間借り入れや返済ができる |

| paidy | 最短5分で発行できるあと払いサービス |

| バンドルカード | ポチッとチャージは13歳以上の中学生から使える |

LINEポケットマネーなら24時間好きなタイミングで借り入れや返済が可能

| 金利 | 3.0%〜18.0% |

|---|---|

| 融資時間 | 1週間以上 |

| 借入限度額 | LINE Pay:3万円〜100万円まで 銀行口座:5万円〜300万円まで |

| 無利息期間 | 100日間 |

LINEポケットマネーなら、24時間好きなタイミングで借り入れや返済が可能です。

借り入れ方法は、LINE Payもしくは銀行口座への入金。

LINE Payであれば24時間365日いつでも借り入れができるため、急な出費でも焦らずに対応可能です。

LINE Payへチャージしたお金は、LINE Pay決済で買い物をしたり、現金として出金できたりします。

普段からLINE Payを利用している学生なら、使い勝手のいい借入方法です。

返済時は、LINE Pay残高を利用します。

返済日以外にも好きなタイミングで返済できるため、余裕がある月は多く返すといった工夫もできます。

paidy(ペイディ)はメールアドレスと電話番号だけで利用できる

| 融資時間 | 最短5分 |

|---|---|

| 借入限度額 | 都度変動 |

paidy(ペイディ)はメールアドレスと電話番号の登録だけで利用できる、あと払いサービスです。

主に以下のようなVISAマークのあるネットショップで使えるバーチャルカードで、支払いは翌月から行います。

- Amazon

- Qoo10

- SHOPLIST.com

- DMM.com

- Rakuten Rakuma

- ビックカメラ.com

- GLADD

- MORECONTACT

- MAGASEEK

- BUYMA

- ヤマダウェブコム

- DEAN&DELUCA

3回払いまでは、分割手数料が無料です。(Amazonに限り、6回まで手数料無料)

例えば、4月にQoo10で3万円分の買い物をしたとします。

3回あと払いにすれば、5月〜7月に1万円ずつ支払うだけ。

利息額や手数料を取られないので、収入の少ない学生でも気兼ねなく買い物を楽しめるます。

リアルカードを発行すれば、VISAマークのある実店舗でも利用可能です。

外出先でもペイディを使って買い物をしたい人は、リアルカードを発行しましょう。

ペイディは、カードが届くまで1週間ほどかかります。

支払い方法は、以下の3通りです。

- コンビニ払い

- 銀行振り込み

- 口座振替

支払いが遅れると、支払い遅延金が発生するため、期日を守って支払いましょう。

バンドルカードのポチっとチャージは高校生や中学生でも使える

| 手数料 | 510円〜1,830円 |

|---|---|

| 融資時間 | 1週間以上 |

| 借入限度額 | 3,000円〜5万円 |

バンドルカードのポチっとチャージは、中学生や高校生でも使えるサービスです。

通常のバンドルカードの申し込みには年齢制限がありません。

しかしポチッとチャージは、利用可能年齢が13歳以上と決められています。

中学生でも、12歳であれば利用できません。

ポチッとチャージとは、国内外のVISA加盟店で買い物を楽しめる、あと払いサービスのこと。

チャージする金額に応じて手数料が発生するため、節約したいならまとめてチャージしておきましょう。

例えば、3,000円〜1万円までのチャージ手数料は510円です。

5,000円だけチャージしたあとに、再度5,000円をチャージすると、手数料は510円×2=1,020円もかかります。

もしものときに備えて、手数料の上限額までチャージしておくと安心です。

チャージした金額の支払い方法は、以下の4つです。

- コンビニ支払い

- セブン銀行ATM

- ネット銀行

- 銀行ATM

支払いしやすい方法を選んでください。

学費のためにお金を借りるなら奨学金の利用がベスト

学費のためにお金を借りるのなら、奨学金の利用がベストです。

奨学金は、経済的に余裕がないものの、学ぶ意欲のある以下の学生を対象としています。

- 大学

- 専門学校

- 高等学校

- 高等専門学校

- 短期大学

- 大学院

- 海外の学校進学者

- 通信制高校

融資される金額は、世帯収入や生活状況によって異なります。

世帯収入が低く、一人暮らしをする必要がある学生には毎月10~12万円ほどの融資も可能。

逆に世帯収入が高いと、借入金額が低いもしくは借り入れできないケースもあります。

労働者福祉中央協議会によると、平均の借入総額は324万3,000円です。

例えば4年間で約324万円を借り入れすると、月に約67,000円の奨学金を受け取れます。

奨学金の使い方は自由ですが、主に以下のような使い道があります。

- 学費

- 教材費

- 家賃

- 生活費

- 制服代

- 定期券代

- 部活動費

奨学金は振り込まれるタイミングが遅いため、入学金には間に合いません。

入学金に利用したい人は、日本政策金融公庫の「教育ローン」を利用しましょう。

日本政策金融公庫の教育ローンは、奨学金との併用もできます。

学生ローンなら高校生を除く18歳以上の学生でも借りられる

18歳や19歳の未成年でも借りたいなら、学生ローンを検討しましょう。

学生ローンとは、学生を対象にした貸し付けサービスのこと。

高校生を除く18歳以上の学生なら、利用できるチャンスがあります。

使用用途は自由で、学費だけでなく旅行やレジャーでの利用も可能です。

借り入れができるのは、アルバイトをしていて安定した収入がある学生のみです。

収入がない学生は、申し込みができません。

借入可能金額は、年収の3分の1と決められています。

例えば毎月7万円のバイト代を稼いでいる人の年収は、以下のとおり。

7万円×12ヶ月=84万円

年収84万円の人が借り入れできる金額は、以下のとおりです。

84万円×1/3=28万円

毎月7万円のバイト代を稼いでいる人が借り入れできる金額は、28万円です。

バイトを始めて1年未満でも、見込み年収で申し込みできます。

学業が忙しく毎月約1万円の収入しか無くても、3万円程度であれば借入可能金額の範囲を超えません。

学生ローンは親にバレずに借りられるため、こっそりと借りたい人向き。

とはいえ、以下の理由で親に連絡する可能性もあります。

- 申込時に虚偽の申告をした

- 連絡なしに返済が遅れた

親にバレたくない人は、滞りなく返済してください。

イー・キャンパスなら学生専用ローンで簡単にWebから利用可能

| 公式サイト | https://www.ecampus.jp/ |

|---|---|

| 金利 | 年15.5%~16.5%※1 |

| 審査時間 | 最短即日※2 |

| 借入限度額 | 学生時:50万円 社会人:80万円 |

| 無利息期間 | 最大30日間 |

※1 追加融資の場合は年利14.5%~16.5%に変動。

※1 学費や留学、旅行などの目的の借り入れは年利15.5%、各種追加融資の場合は年利15.0%・14.5%の金利となります。

※2 お申込みの時間帯や審査状況によりご希望に添えない場合がございます。

イー・キャンパスは、高校生以上の学生が申し込めるローンサービスです。

申し込みには18歳~30歳の安定した収入のある人が対象となります。

急な出費で数万円必要になった場合、新規契約であれば30日間の無利息が適用され、その期間内に返済すれば利息は発生しません。

イー・キャンパスはWebから申し込みができ、本人確認がありますが、バイト先への在籍確認はないため誰にも知られることなく借入可能。

返済実績があれば社会人になっても引き続き利用可能で、借入上限も50万円から80万円に増加します。

完済していても再契約ができ、留学や海外渡航などが目的での借入は低い金利で利用可能です。

イー・キャンパスは、学生を全力でサポートするローンサービスで、不明点などあれば電話やWebから簡単に相談ができます。

貯金担保自動貸付ならバイトしていない学生でも借りられるサービス

貯金担保自動貸付なら、バイトをしていない学生でも借りられます。

貯金担保自動貸付とは、ゆうちょ銀行で定額貯金をしている人が利用できるサービスです。

総合口座で管理する「担保定額貯金」や「担保定期貯金」をしている人なら、学生でも審査なしでお金を借りられます。

貯金担保自動貸付の上限金額は、預入金額の90%以内または、300万円までです。

100万円の定額貯金があれば、90%の90万円まで自由に借り入れができます。

借入方法は、普段利用しているキャッシュカードでいつも通りに出金するだけ。

借入専用のカードや、借り入れのための手続きは一切いりません。

貸付金利は、以下のとおりです。

担保定額貯金を担保とする場合返済時の約定金利(%)+0.25%

担保定期貯金を担保とする場合:預入時の約定金利(%)+0.5%引用:ゆうちょ銀行

低金利で利用できるため、返済時の負担も少なくなります。

お金を借りたい学生が注意すべき点はバイトと学生ローンの2つ

お金を借りたい学生が注意してほしい点が、2つあります。

- 学生はバイトをしていないとお金を借りるのが難しい

- 学生ローンはやめたほうがいいって本当?

借り入れをする前に、当てはまる箇所がないか確認してください。

学生でバイトをしていない人はお金を借りるのが難しい

学生はバイトをしていないと、お金を借りるのが難しいです。

バイトをしていない人は、仕事探しから始めましょう。

バイトをしていない学生がお金を借りにくい理由として、総量規制があります。

総量規制とは、貸しすぎや借りすぎを防ぐためにできた規則のこと。

賃金業法において定められた制度で、収入の3分の1までしか借り入れができません。

収入がない人には融資ができない仕組み。

総量規制が定められているのは消費者金融カードローンで、銀行カードローンには規定がありません。

しかし銀行カードローンは審査が厳しく、融資額は年収に応じて決まります。

安定した収入がない人は借り入れが難しい傾向です。

お金を定期的に借りたいなら、早めにバイトを始めましょう。

学生ローンは勘違いしたまま利用するとやばい?借り入れやめた方がいいって本当?

学生ローンは勘違いをしたまま利用すると返済しきれずトラブルになる可能性もあります。

「学生ローン=学生に優しいカードローン」だと思っている人は、やめた方がいいのは本当。

学生でも審査に通りやすいですが、金利や返済方法は一般の消費者金融カードローンとほとんど同じです。

しかし学生ローンの金利は14.0%〜18.0%と高い傾向にあります。

支払いが遅れると遅延損害金が発生し、返済総額がさらに膨らみます。

返済が滞ると、最終的には親に連絡が行き、債務整理せざるを得ない人も。

将来的に家や車のローンを組みたいと思っても、審査に通らない可能性が高いです。

審査に通っても、金利が高くなる可能性もあります。

将来自分が困らないためにも学生ローンに限らず、計画的に返済をしましょう。

正しく利用すれば、学生ローンで借り入れをしても問題ありません。

学生がお金借りたあと無理なく返済する方法3つ

学生がお金を借りたあと、無理なく返済する方法は以下の3つです。

- アルバイトの時間を増やす

- 毎月の返済金額を2,000円まで下げる

- 無金利期間に返済する

ちょっとした工夫で返済がしやすくなるので、借り入れをする際の参考にしてください。

借り入れをした翌月はアルバイトの時間を増やしてバイト代を普段よりも多く稼ぐ

アルバイトの時間を増やして、バイト代を普段よりも多く稼ぎましょう。

借り入れをした翌月は、返済のためにお金を稼ぐことに専念してください。

いつもより多く稼いだ分を返済にあてるだけで、通常よりも早く完済できます。

学生は勉学が本業です。

勉強をおろそかにしてバイトに専念すると、家族や周囲に怪しまれる可能性もあります。

バイトをしすぎて成績が落ちないように、バランスよく働いてください。

毎月の返済金額を2,000円まで下げれば滞納リスクを減少できる

毎月の返済金額を2,000円まで下げれば、滞納リスクを減少できます。

ローン会社や借入金額によって、月々の返済額を2,000円に設定できません。

できるだけ滞納を防ぐためにも、設定可能な最低金額にしておきましょう。

最小限の返済だと、なかなか返し終わらないリスクもあります。

しかし、確実に返済できる金額に設定するのが大切です。

返済額を2,000円にしておき、給料日前にお金が余った分を追加返済しましょう。

余裕がある時のみ追加返済すればいいので生活費を圧迫せず、予定している返済期間より早く完済できます。

追加返済とは、決められた返済日以外の日に返済をすること。

各カードローンで決められた、最低金額以上であれば返済可能です。

毎月少しずつ返済していけば、生活がひっ迫することなく完済可能です。

一方で返済できるギリギリの金額に設定すると、急な出費があった際に返済できなくなる可能性があります。

返済が遅れると遅延損害金が発生し、返済総額がさらに膨らみます。

最終的には返済が不可能になり、自己破産をする羽目になりかねません。

月々の返済額は、無理のない金額に設定してください。

損害遅延金の利率は契約書に記載されているため、契約時に確認しておきましょう。

特に記載がなければ、法定利率である3.0%が遅延損害金の利率として適用されます。

無金利期間に完済すれば借りた分のお金を返済するだけで済むため負担が減る

無金利期間に返済すれば、借りた分のお金を返済するだけで済みます。

無金利期間とは、一定期間の金利が0円になるサービスのこと。

各カードローン会社が設定しており、日数も様々です。

金利が0円の間に返済できれば、元金のみの返済になるため負担が減ります。

臨時収入があった際に、まとめて返済できる場合は活用しましょう。

例えば無金利期間があるカードローンは、以下のとおりです。

| カードローン | 無金利期間 |

|---|---|

| プロミス | 最大30日間 |

| アイフル | 最大30日間 |

| アコム | 最大30日間 |

| レイク | 365日間※ |

無金利期間を利用するには条件があります。

条件は各カードローンによって異なるので、事前にチェックしておきましょう。

例えば、レイクなら初めてWebから契約した人で、契約日の翌日から365日間※まで。

以下の人が適用の対象です。

- 初めてのご契約

- Webで申込み・ご契約

- ご契約額が50万円以上

- ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

ご契約額が50万円未満でも、初めてでWebからのご契約であれば、60日間の無利息期間※が適用されます。

少しでも返済総額を減らしたいなら、無金利期間があるカードローンを利用しましょう。