おまとめローンを利用すると、毎月の返済が楽になったり利息総額が減ったりします。

返済負担を下げるためには、低金利な借入先を選ぶのが重要です。

本記事では、以下の内容でおすすめのおまとめローンについて解説しています。

- おまとめローンおすすめ17社

- おまとめローンの選び方を条件別に解説

- おまとめローンとは

- おまとめローンのデメリット

- おまとめローンの審査に通るコツ

- おすすめのおまとめローンに関するQ&A

おすすめ各社の金利や毎月の返済額を確認できるので、今より返済負担を下げられる借入先が見つけられます。

審査に通るコツやデメリットについても分かりやすく解説しているので、おまとめローン申込前にチェックしましょう。

本記事でおすすめしているおまとめローン17社は以下の通りです。

- オリックス銀行のおまとめローン

- 東京スター銀行のおまとめローン

- きらぼし銀行のおまとめローン

- スルガ銀行のフリーローン

- 西日本シティ銀行のおまとめローン

- ろうきんのおまとめローン

- りそな銀行フリーローン

- 横浜銀行カードローン

- PayPay銀行カードローン

- 三井住友カード おまとめローン premium/plus

- ライフカードのサポートローン

- セゾンのメンバーズローン

- ドコモ・ファイナンス

- アイフルのおまとめMAX

- アコムのおまとめローン

- ダイレクトワンの借り換えローン

- アスマイルのおまとめローン

銀行のおまとめローンは低めの金利が魅力で、おまとめ金額が多額な人に向いています。

ただし、おまとめローンの取り扱いは地方銀行が多く申込対象外の人が少なくありません。

銀行にこだわるなら、カードローンでの借り換えも検討しましょう。

クレジットカード会社(信販会社)のおまとめローンも、上限金利が低めに設定されているケースが多いです。

急ぐ人や、少しでも審査通過率を上げたい人は消費者金融のおまとめローンも候補に入れましょう。

おまとめローンのおすすめ17社!銀行から低金利でおまとめできる信販系も紹介

おまとめローンのおすすめ17社について、特徴と金利をまとめました。

| おまとめローン名 | 特徴 | 金利 | Web完結 |

|---|---|---|---|

| オリックス銀行おまとめローン | 負担なしでガン保証特約付きが選べる | 4.5%~14.8% | 可能 |

| 東京スター銀行のおまとめローン | 仮審査の時間は最短2日とスピーディー | 9.8%~14.6% | 可能 |

| きらぼし銀行のおまとめローン | パートやアルバイトも申し込める | 3.80%~14.95% | 可能 |

| スルガ銀行のフリーローン | 口座開設不要で全国どこからでも申込可 | 6.0%~14.5% | 可能 |

| 西日本シティ銀行おまとめローン | 最長15年返済で毎月の返済負担を軽減 | 4.90%~15.0% | 不可 ※来店手続きが必要 |

| ろうきんのおまとめローン | 利用対象者は限定されるが低金利 | 4.150%~ | 各ろうきんにより異なる |

| りそな銀行のフリーローン | 使途自由なローンで借り換え需要が最も多い | 1.7%~14.0% | 可能 |

| 横浜銀行カードローン | 毎月返済額は2,000円からで追加借入も可能 | 1.5%~14.6% | 可能 |

| PayPay銀行カードローン | 初回特典の現金プレゼントが魅力 | 1.59%~18.0% | 可能 |

| 三井住友カード おまとめローン premium/plus | 低めの金利と電話での在籍確認なしがメリット | 1.5%~14.5% | 可能 |

| ライフカードのサポートローン | クレジットカードのショッピング利用分もおまとめ対象 | 12.0%~16.5% | 可能 |

| セゾンのメンバーズローン | 80歳まで申込可能 | 10.0%~15.0% | 不可 ※電話申込、郵送手続き |

| ドコモ・ファイナンスのおまとめローン | 郵送物なしでスマホがあれば手続きも返済も完結 | 3.0%~14.8% | 可能 |

| アイフルのおまとめMAX | バレずにおまとめローンを利用したい人向き | 3.0%~17.5% | 可能 |

| アコムのおまとめローン | 在籍確認の電話なしで返済期間が12年と眺め | 7.7%~18.0% | 可能 |

| ダイレクトワンの借り換えローン | 店頭や電話で相談しながら申し込める | 4.9%~18.0% | 不可 ※郵送手続きが必要 |

| アスマイルのおまとめローン | 30日の無利息期間で利息を節約できる | 6.9%~13.9% | 不可 ※郵送手続きが必要 |

銀行のおまとめローンは、上限金利が14.0~15.0%程度におさまるケースが多いです。

地域を問わず申し込める銀行のおまとめローンを探している人は、以下3つの金融機関から選びましょう。

- オリックス銀行のおまとめローン

- スルガ銀行のフリーローン

- りそな銀行のフリーローン

追加借入できるローンでまとめたい時は、銀行カードローンが向いています。

消費者金融からの借り換えなら金利は下がる可能性が高く、毎月返済額が抑えられて負担軽減につながりやすいです。

信販系おまとめローンも、上限金利が銀行のローン並みの低さに設定されていています。

銀行や信販系では審査が不安な人は、消費者金融系のおまとめローンを申込先として優先しましょう。

オリックス銀行のおまとめローンはガン保障特約も付けられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上69歳未満 ・原則毎月安定した収入がある ・日本国内在住 |

| 金利(年) | 4.5%~14.8% |

| 限度額 | 50万円~500万円 |

| 返済期間 | 最長10年(120回) |

| おまとめ対象 | ・銀行・消費者金融等のローン、キャッシング ・ショッピングリボ払い |

| Web完結契約 | 可能 |

- 専門カウンセラーによる無料相談あり

- 8社ある提携ATMの利用手数料が終日無料

オリックス銀行のおまとめローンは、金利上乗せや保険料の支払いなしでガン保障特約を付帯できるのが特徴です。

返済中にガンと診断され確定したり、死亡・高度障害となった時は借入残高が0円になります。

全国から申し込めるおまとめローンの中で、もしもの時への備えができるのはオリックス銀行くらいしかありません。

健康不安のある年齢の人や、万が一の時家族に負債を残したくないと考えている人に向いているおまとめローンです。

専門カウンセラーがいるからWeb完結でも安心して手続きが進められる

オリックス銀行カードローンは、メールや電話のみで手続きが進められるWeb完結型おまとめローンです。

専門のカウンセラーがアドバイスを行い、無理のない返済計画を立てられるのも特徴。

勤務先への在籍確認が行われる前にカウンセラーから連絡があるため、返済だけでなく審査で不安な点がある時も相談できます。

取引手数料無料のATMが多く返済に余計な費用がかからない

オリックス銀行のおまとめローンでは、毎月の返済方法を3つ用意しています。

- 口座引き落とし

- ATM返済

- 振込返済

口座引き落としは通帳から家族にバレそうと心配な人は、ATM返済を選びましょう。

提携ATMは8社あり、いずれも終日手数料無料で利用できます。

- 三菱UFJ銀行

- 三井住友銀行

- 西日本シティ銀行

- ゆうちょ銀行

- セブン銀行

- ローソン銀行

- イオン銀行

- イーネット

コンビニやショッピングモールで見つけやすいATMばかりなので、全国どこに住んでいても利用しやすいです。

1,000円単位で追加返済もできるため、余裕のある月は積極的に借入残高を減らして早期完済を目指しましょう。

東京スター銀行のおまとめローンは繰上返済しやすく本気で完済したい人向き

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上65歳未満 ・前年度税込年収200万円以上 ・勤務形態が正社員・契約社員・派遣社員のいずれか ・債務整理・自己破産履歴なし ・現在延滞なし ・過去6ヵ月以内に東京スター銀行のローン審査に落ちていない |

| 金利(年) | 9.8%~14.6% |

| 限度額 | 30万円以上1,000万円以下 |

| 返済期間 | 最長10年(120回) |

| おまとめ対象 | ・銀行・消費者金融等のカードローン、キャッシング ・ショッピングリボ払い |

| Web完結契約 | 可能 |

- 来店不要のWeb完結で契約できる

- 仮審査は最短2日で結果が出て早い

東京スター銀行のおまとめローンは、繰上返済や全額返済する時も手数料がかかりません。

Webのインターネットバンキングから追加返済の手続きができるため、お金に余裕のある時は積極的に借入残高を減らせます。

毎月の返済は、口座引き落としのみで返済忘れの心配がありません。

東京スター銀行のおまとめローンは申込条件が細かく定められており、事前にある程度申し込める人を絞っています。

申込条件をすべて満たしていれば審査に通る可能性はあるため、借り入れをまとめて完済を目指したい人は審査に挑みましょう。

Web完結契約に対応しているから周囲にバレにくい

東京スター銀行は、地方銀行ではあるもののWeb完結契約に対応しています。

契約まですべてWeb上で完結するため、書類が多くなりがちなおまとめローンでも手続きがスムーズに進みます。

銀行で相談しているのを見られたくない人や、近くに店舗がなくて行くのに手間がかかる人でも申し込みやすいです。

仮審査結果が出るのが早く借り換えを急ぎたい人にも向いている

東京スター銀行のおまとめローンは、仮審査結果が最短2日で判明と早いです。

返済日が迫っていて早く借り換えたい時や、審査結果待ちの時間がストレスだと感じる人に向いています。

銀行のローンは審査や手続きに時間がかかりがちで、一週間以上待たされるケースも少なくありません。

銀行のおまとめローンで審査時間の短さを重視したい人は東京スター銀行に申し込みましょう。

きらぼし銀行のおまとめローンはパートやアルバイトの申し込みも可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満64歳以下、かつ完済時年齢75歳以下 ・安定・継続した収入がある ・居住地または勤務先がきらぼし銀行の営業地域内 ・電子メールアドレスを持っている |

| 金利(年) | 3.80%~14.95% |

| 限度額 | 10万円~500万円 |

| 返済期間 | 6か月~10年 |

| おまとめ対象 | 他社借入金 |

| Web完結契約 | 可能 |

- 申込条件に年収や勤続年数の縛りがない

- おまとめした金額に加え、新しい用途の資金も借入可能

きらぼし銀行のおまとめローンは、銀行のローンでは珍しくパートやアルバイトも申込可能と明記しています。

限度額は10万円からと少額のおまとめにも対応しており、年収が少なく不安な人でも申し込みやすいです。

毎月一定のシフトに入っていて毎月の給料が安定しているなら、審査に通過できる可能性は十分にあります。

細々した借り入れを一つにまとめて完済を目指したい人は、きらぼし銀行のおまとめローンに申し込みましょう。

年収や勤続年数の縛りがなく働き始めたばかりでも申し込める

銀行のローンでは年収や勤続年数に縛りがあるケースも多く、転職したばかりでは申込先が限られます。

きらぼし銀行のおまとめローンは年収や勤続年数の制限がないとしており、現在働いている人なら申込条件を満たしやすいです。

前年度の年収が低い、勤続1年未満といった条件で銀行に申し込むのが不安な人は、きらぼし銀行の審査に挑戦しましょう。

おまとめローンに新規借入をプラスして申し込める

きらぼし銀行のおまとめローンでは、おまとめ分の借り入れにプラスして別用途の資金も希望できます。

通常、おまとめローンは借り替え分のみの契約となり、多めに借りられません。

カードローンが返済専用になった後のお金が心配な人や、まとまった出費の予定がある人は金欠で困る前に多めの希望額で申し込みましょう。

スルガ銀行のフリーローンは来店不要でどこに住んでいても申し込める

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上65歳未満で、完済時年齢は70歳以下 ・安定収入がある |

| 金利(年) | 6.0%~14.5% |

| 限度額 | 10万円~500万円 |

| 返済期間 | 最長10年(120回) |

| おまとめ対象 | ・銀行・消費者金融等のカードローン、キャッシング ・ショッピングリボ払い |

| Web完結契約 | 可能 |

- 専用ローンカードが発行されコンビニATMから返済できる

- 毎月返済額は3,000円からと少ない負担で返済を続けられる

スルガ銀行のフリーローンはおまとめに対応しており、Web完結可能で全国どこに住んでいても申し込めます。

ローンの利用にあたって口座開設の必要はなく、申込手続きで余計な手間がかかりません。

スルガ銀行口座を持っていると、返済で口座からの自動引き落としが選べて便利です。

口座なしの時は返済専用のローンカードが郵送され、提携金融機関ATMで返済します。

ATM手数料は無料でコンビニATMとも提携している

ATMはスルガ銀行だけでなく、全国のコンビニに設置のATMも利用できます。

- スルガ銀行

- セブン銀行

- ローソン銀行

- イーネット

- イオン銀行

スルガ銀行の営業エリアではない地域に住んでいても、近くのコンビニに行くと利用手数料無料のATMがあります。

返済を早く進めたい時は、毎月の決まった返済に加えて臨時返済もATMから可能です。

現金で借入残高を減らしたい人は、ATMの使い勝手がいいスルガ銀行のフリーローンを選びましょう。

毎月返済額は3,000円以上1,000円単位で決まる

スルガ銀行フリーローンの毎月返済額は最低3,000円と低めです。

金利と返済期間に応じて1,000円単位で設定されるため、経済状況に合わせた無理のない返済額で契約できます。

ゆとりのある返済計画を立てたい人や、現在毎月の返済が負担だと感じている人に向いているおまとめローンです。

返済について不安や疑問がある時は、フリーダイヤルでの相談も利用しましょう。

西日本シティ銀行のおまとめローンは最長15年返済とゆとりがある

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満75歳未満、完済時年齢が満80歳以下 ・西日本シティ銀行店舗の近隣に居住 ※東京・大阪は除く |

| 金利(年) | 4.9%~15.0% |

| 限度額 | 10万円~500万円 ※パート・アルバイト・専業主婦(主夫)は50万円まで |

| 返済期間 | 6か月以上15年以内 |

| おまとめ対象 | 各種ローン、キャッシングの借入金 |

| Web完結契約 | 不可 |

- おまとめ分に加えて生活資金も上乗せで借入可能

- 返済日は給料日またはその翌日だから着実に返済が続けられる

西日本シティ銀行のおまとめローンは最長15年返済も可能で、ゆとりある返済計画が立てられます。

おまとめローンの返済期間は10年までとする金融機関が多く、返済に15年もかけられるのは珍しいです。

返済期間を長くすると毎月返済額が低く抑えられるため、資金計画が立てやすく無理な節約をせずに完済を目指せます。

現在の返済金額が厳しく生活が行き詰まりそうな人は、早めに西日本シティ銀行のおまとめローンを検討しましょう。

おまとめローンに生活資金を上乗せして借りられる

西日本シティ銀行のおまとめローンは、借り替え分に生活資金を上乗せして契約できます。

カードローンをおまとめローンに借り換えると、追加借入ができないためお金の不安が大きくなりがちです。

おまとめローンの契約時に余裕を持って借りられると、急な出費が発生した時やどうしても欲しいものができた時でも新たな借り入れをせずに済みます。

返済日は給料日に合わせて設定されるから残高不足の心配なし

毎月の返済は口座引き落としのみとなり、返済日は給料日またはその翌日だけ設定できます。

給料が入ってすぐに引き落とされるため、残高不足になる心配がなく予定通り返済を進めやすいです。

給料が入ってすぐに浪費しやすい人や給料日前は決まって金欠になる人は、返済遅延のリスクが少ない西日本シティ銀行のおまとめローンが向いています。

ろうきんのおまとめローンは上限金利が低めで利息を抑えやすい

各地域のろうきんでは、おまとめローンやフリーローンで借り替えに対応しているケースが多いです。

銀行よりも低金利な傾向で、利息総額をできる限り少なくしたい人に向いています。

ろうきんのローンが利用できるのは、原則として以下の条件を満たす人です。

- 居住地または勤務地が該当するろうきんの営業エリア

- 勤務先が労働組合に加入している、団体会員の構成員

ろうきんは地域ごとに運営が分かれており、取り扱うローンや金利が異なります。

居住地や勤務地とは異なる営業エリアのろうきんは利用できません。

原則として団体会員の構成員が利用対象ですが、生協組合員や該当地域で働いている人も利用できるケースがあります。

ただし、構成員のほうが金利は低く設定されているローンが多いです。

上記のほか、前年度年収150万円以上・勤続1年以上と条件が付くこともあるため、申込条件は事前によく確認しましょう。

全国のろうきんで扱われているおまとめ対応可能なローンをまとめました。

| ろうきん名 | 金利 |

|---|---|

| 東北ろうきん「アシスト500」 | 5.4% |

| 中央ろうきん「フリーローン」 | 5.775%~7.430% |

| 新潟ろうきん「おまとめローン」 | 6.35%~9.95% |

| 北陸ろうきん「おまとめ名人」 | 8.10% |

| 近畿ろうきん「おまとめローン」 | 4.150% |

| 中国ろうきん「おまとめローン」 | 4.625% |

一般的に、金利が低いほど審査は厳しい傾向です。

ろうきんはWeb完結に対応していないローンが多く、申し込みから契約まで1週間以上かかるケースも珍しくありません。

申込条件を満たした上で、時間に余裕を持ち必要書類は確実に揃えて申し込みに進みましょう。

りそな銀行フリーローンは借り換え目的の契約が最も多い

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満70歳未満、最終返済時の年齢が満80歳未満 ・安定継続した収入がある |

| 金利(年) | 1.7%~14.0% |

| 限度額 | 10万円~1,000万円 |

| 返済期間 | 最長10年 |

| おまとめ対象 | フリーローンのため、事業性資金を除き使途自由 |

| Web完結契約 | 可能 |

- 審査通過の可否や借入可能額が決まる仮審査は1、2日程度で結果が出る

- おまとめ金額が50万円以下なら収入証明書は不要

りそな銀行ではフリーローンがおまとめに対応しており、借り換え目的の利用が最も多いです。

上限金利は14.0%と低めの水準で、消費者金融での借り入れをまとめると利息や毎月返済額の負担軽減が期待できます。

申し込みから契約までWeb完結に対応しており、返済状況はアプリで確認できるのもメリット。

アプリから臨時返済の手続きも簡単に行えるため、お金に余裕がある時は積極的に借入残高を減らせます。

仮審査結果が出るまでの日数は1、2日程度と早い

りそな銀行のフリーローンは2日ほど待てば仮審査結果が判明します。

仮審査では契約額も決まるため、早く結果を早く知りたい人もストレスを感じません。

書類提出は仮審査通過後で、問題がなければ1週間以内に正式な貸付条件が決定します。

おまとめしたい金額で審査に通過できるか知りたい人は、りそな銀行フリーローンの仮審査に申し込みましょう。

50万円以下の少額おまとめなら収入証明書不要

少額の借り入れが複数あり、おまとめ金額が50万円以下なら収入証明書不要で申込可能です。

おまとめ専用ローンやフリーローンは、希望額を問わず収入証明書が必須となるケースが多いです。

就職したばかりで書類が揃えにくい人や、紛失して手元に提出できる書類がない人でも申し込めます。

おまとめ金額が少額でなるべく少ない書類で申し込みたい時は、りそな銀行のフリーローンを選びましょう。

横浜銀行カードローンはおまとめ可能で勤務先への電話なしでも契約できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上69歳以下 ・安定収入がある人、およびその配偶者 ・居住地または勤務地が以下の人 神奈川県内全地域 東京都内全地域 群馬県内前橋市、高崎市、桐生市 |

| 金利(年) | 1.5%~14.6% |

| 限度額 | 10万円~1,000万円 |

| 返済期間 | – |

| おまとめ対象 | ・銀行・消費者金融等のローン、キャッシング ・ショッピングリボ払い |

| Web完結契約 | 可能 |

- 最短即日で審査が完了し翌日には借入可能

- ローンカードとアプリ両方で借り入れ・返済可能

横浜銀行カードローンはおまとめや借り替えに対応しており、勤務先への電話連絡なしで契約可能です。

銀行のローンで電話による在籍確認なしを明記しているケースは珍しく、どうしても勤務先への電話を避けたい人に向いています。

カードローンのため、おまとめ後でも限度額の範囲内で追加借入できるのも特徴。

おまとめ前よりも負担を軽くしながら、借り入れできない不安もなくせます。

最短即日で審査完了し融資がスピーディー

横浜銀行カードローンの審査は、最短で申込当日中に完了します。

審査結果が出た翌日には借入可能となるため、返済日が迫り急ぎで借り入れをまとめたい人でも焦らず手続き可能です。

契約時に横浜銀行の口座開設が必要なものの、アプリから手続きを行うと来店不要で翌営業日には口座番号が発行されます。

フリーローンやおまとめローンは審査に時間がかかりがちなため、急ぐ人は横浜銀行カードローンに申し込みましょう。

アプリとローンカードどちらも便利で返済が進めやすい

借り入れと返済は、どちらも横浜銀行のアプリから手数料無料で手続きできます。

アプリはメンテナンス時を除いて24時間365日利用でき、全額返済も特別な手続きをせずスマホだけで完了可能です。

ローンカードはコンビニATMが利用できるため、急な出費でお金がピンチの時にはすぐに借りられます。

おまとめローンで利便性を重視したい人は、横浜銀行カードローンに申し込みましょう。

PayPay銀行カードローンはゆとりコースで毎月返済額を抑えられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上70歳未満 安定収入がある PayPay銀行普通預金口座を所有している(同時申込可) |

| 金利(年) | 1.59%~18.0% |

| 限度額 | 最大1,000万円 |

| 返済期間 | – |

| おまとめ対象 | 借り換えを含めて使途自由 |

| Web完結契約 | 可能 |

- 30日間無利息と初回契約特典があってお得

- ローン専用アプリがあり借入残高や返済日管理がしやすい

PayPay銀行カードローンには3つの返済コースが用意されており、毎月返済額が1,000円からと返済負担を少なくしたい人に向いています。

| 返済コース | 毎月返済額 |

|---|---|

| ゆとりコース | 1,000円~ |

| 標準コース(A) | 3,000円~ |

| 標準コース(B) | 10,000円~ |

ゆとりコースは最も毎月返済額が少なく、20万円借りている時は毎月3,500円の返済で済みます。

同じ金額を消費者金融で借りると毎月6,000円以上の返済となり、他にも借り入れがあると負担が重くなりがちです。

毎月の返済が苦しいと感じる人は、PayPay銀行カードローンに借り換えてゆとりコースで借入残高を減らしましょう。

初回契約特典で最大1,500円の現金プレゼントが受け取れる

PayPay銀行カードローンは、審査で決まった利用限度額に応じて現金プレゼントが受け取れます。

利用限度額50万円以下:1,000円

利用限度額が50万円超:1,500円

新規契約者で、契約の翌々月まで延滞がなければプレゼントの受取条件はクリアできます。

現金プレゼントに加え、初回利用日から30日の無利息期間も用意。

お得な特典付きのおまとめ先を探している人に向いているカードローンです。

ローン専用アプリや定額自動入金サービスで返済がスムーズ

ローン専用アプリをダウンロードすると、返済日がプッシュ通知されたり借入残高が分かりやすく表示されて返済を進めやすいです。

アプリからは追加返済も可能で、ログインは生体認証に対応していてスムーズに操作できます。

給与受取口座がPayPay銀行以外の人は、定額自動入金サービスを利用すると口座の残高不足も防げて便利。

少ない手間で着実に借入残高を減らせます。

三井住友カード おまとめローン premium/plusは上限金利が低い

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・年齢満20歳~65歳 ・安定した定期収入がある ・三井住友カード発行のクレジットカードを保有、または提携ローン契約中 |

| 金利(年) | 1.5%~14.5% |

| 限度額 | ~999万円 |

| 返済期間 | 最長13年4か月(160回) |

| おまとめ対象 | 消費者金融 クレジットカードのキャッシング |

| Web完結契約 | 可能 |

- 勤務先への電話連絡は原則なしで審査がスムーズ

- スマホだけで契約が完結し郵送物もなしで周囲にバレにくい

三井住友カード おまとめローン premium/plusは低めの金利が特徴で、審査でpremiumでの契約が決定したら上限金利は4.5%です。

| 契約コース | 限度額 | 金利(年) |

|---|---|---|

| premium | 500万円~999万円 | 1.5~4.5% |

| plus | 500万円まで | 4.5~14.5% |

500万円以下のplusで契約となっても金利は14.5%以下に抑えられ、銀行のローン並みに利息が少なくできます。

三井住友カードの会員であることが申込条件となるため、クレジットカードを持っている人でおまとめローンを利用したい人は審査に挑戦しましょう。

在籍確認の電話連絡は原則なし

三井住友カード おまとめローン premium/plusの審査では、原則として在籍確認の電話を行っていません。

もし勤務先に電話が必要になっても必ず同意を得てから実施となるため、事前に時間帯や名乗り方を指定して対策できます。

銀行のローンは勤務先への電話連絡が必須となるケースが多く、低金利で借りたいけど申し込みを躊躇する原因になりやすいです。

低金利で電話連絡なしのおまとめローンを利用したい人は、三井住友カード おまとめローン premium/plusに申し込みましょう。

契約はスマホ完結可能で郵送物なし

紙の書類やローンカードはないため郵送物がなく、同居家族にバレにくいのも特徴です。

スマホだけで契約手続きは完結し、ATMで返済したい時もスマホATM取引が利用できます。

勤務先だけでなく、家族にもおまとめローンの利用を徹底して隠したい人に便利です。

ライフカードのサポートローンはショッピング利用分もおまとめ対象

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満26歳以上 安定収入がある |

| 金利(年) | 12.0%~16.5% |

| 限度額 | 最大500万円 |

| 返済期間 | 原則7年まで、最長10年 |

| おまとめ対象 | ・銀行・消費者金融等のローン、キャッシング ・ショッピング利用分 |

| Web完結契約 | 可能 |

- 上限金利は16.5%で現在よりも低い金利で契約できる

- 申し込みから最短7日でおまとめ可能

ライフカードのサポートローンは、カードローンだけでなくクレジットカードのショッピング利用分もおまとめ可能です。

支払いを1つにまとめられると、毎月返済額を抑えられるだけでなく返済日も1日だけで済むため負担が少なくなります。

毎月口座残高が足りるか不安を抱えていたり、返済日を忘れそうになったりする人は支払いをひとまとめにできるサポートローンを利用しましょう。

貸金業法に基づくおまとめローンだから今より金利は低くなる

サポートローンの上限金利は16.5%と、消費者金融カードローンやクレジットカードキャッシングよりも低めの金利です。

貸金業法に基づいて負担を下げる契約が義務付けられているため、現在の借り入れよりも低い金利で契約できます。

ショッピング利用分も合わせた時に、おまとめ金額が年収の3分の1を超えても契約は可能です。

銀行のおまとめローンやカードローンは、貸金業法の対象外となり確実に負担が減るとは限りません。

申し込みから7日程度で他社返済とおまとめが可能

サポートローンでは、申し込みから7営業日程度で他社への返済まで済ませられます。

銀行のローンは本審査が終わるまで1週間以上かかるケースが少なくありません。

なるべく早く審査結果が知りたい人や、翌週には返済が迫っていて借り換えを急ぎたい時の申し込みに向いています。

負担軽減の確約と審査スピードの両方を重視したい人は、ライフカードのサポートローンを選びましょう。

セゾンのメンバーズローンは80歳まで申し込めて返済プランの相談も可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上80歳以下、完済時年齢80歳まで 本人に安定した収入がある |

| 金利(年) | 10.0%~15.0% |

| 限度額 | 10万円~300万円 |

| 返済期間 | 6か月~8年 |

| おまとめ対象 | 消費者金融 クレジットカードのキャッシング |

| Web完結契約 | 不可(電話申込) |

- フリーダイヤルでおまとめローンについての相談から始められる

- 返済は毎月1回口座引き落としだから返済日をうっかり忘れる心配がない

セゾンのメンバーズローンは、本人に安定収入があれば80歳まで申し込めます。

完済時年齢が80歳までの条件もあるため、最長返済期間の8年かけて完済を目指したいなら72歳までの契約が必要です。

申込後に電話で返済プランの提案があるため、完済まで返済が続けられるか不安な人は気軽に相談しましょう。

Web完結に非対応で電話による相談や申し込みを受け付けている

セゾンのメンバーズローンの申し込みは、フリーダイヤルの電話でのみ受け付けています。

Web完結には対応しておらず、現在の借り入れやおまとめ後の返済プランについて相談しながら申し込めるのが特徴です。

パソコンやスマホで、誰にも相談せず手続きを進めるのに抵抗がある人に向いています。

おまとめローンの利用を迷っている時は、申し込みせず相談だけで終わっても問題ありません。

返済は口座引き落としのみ対応でうっかり忘れる心配がない

ATMや銀行振込での返済は、契約数が多くなるほど忘れやすく返済遅延の原因になりやすいです。

セゾンのメンバーズローンの返済は口座引き落としのみに対応しており、指定の銀行口座に残高があれば返済が送れる心配はありません。

おまとめにより返済日は1日だけになるため、複数の借り入れがあった時より資金管理もしやすくなります。

いくらなら毎月余裕を持って返済できるかは返済プラン提案時に相談して、着実に完済を目指しましょう。

ドコモ・ファイナンスのおまとめローンはアプリだけで管理できてバレにくい

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上64歳まで 毎月定期収入がある 日本国内在住 |

| 金利(年) | 3.0%~14.8% |

| 限度額 | 50万円~800万円 |

| 返済期間 | 1年~10年 |

| おまとめ対象 | ・銀行・消費者金融等のローン、キャッシング ・ショッピングリボ払い |

| Web完結契約 | 可能 |

- 最短翌営業日に審査結果が分かりWeb完結契約に対応

- 残高証明書類は原則不要だから少ない書類で審査に進める

ドコモ・ファイナンスのおまとめローンはアプリ機能が充実しており、借入残高や次回返済日が一目で分かります。

口座から引き落とされる毎月の返済に加え、アプリを使ってインターネット振込やスマホATM取引での臨時返済も可能です。

アプリだけで返済管理が完結するため、ローンカードの発行はなく契約時に郵送物もありません。

周囲におまとめローンの利用がバレたくない人は、申し込みから返済までスマホだけで完結するドコモ・ファイナンスを選びましょう。

審査結果が出るのが最短翌日と早い

ドコモ・ファイナンスのおまとめローンは、審査時間が最短翌日と早く手続きがスピーディーに進められます。

審査結果がメールで届くほか、契約内容確認のため電話があるため必ず出ましょう。

在籍確認は原則電話で行われますが、どうしても難しいなら電話があった時に相談できます。

申込時に残高証明書類は原則不要

おまとめローンは申込時に残高を証明する書類の提出を求められるケースがあるものの、ドコモ・ファイナンスでは原則不要です。

カードローン申込時と同様、本人確認書類と収入証明書の提出だけで契約まで進めます。

契約後は希望額が指定口座に振り込まれ、自分で他社借入を完済させなければなりません。

返済が完了したと証明できる書類は提出が必要なため、忘れずスマホからアップロードしましょう。

アイフルのおまとめMAXは銀行の借り入れやリボ払いもまとめられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上69歳以下 定期的な収入と返済能力がある |

| 金利(年) | 3.0%~17.5% |

| 限度額 | 1万円~800万円 |

| 返済期間 | 最長10年 |

| おまとめ対象 | ・銀行・消費者金融等のローン、キャッシング ・ショッピングリボ払い |

| Web完結契約 | 可能 |

- 在籍確認の電話なし・郵送物なしで契約できてバレにくい

- リボ払いや銀行カードローンをまとめて総量規制以上の契約も可能

アイフルのおまとめMAX・かりかえMAXは、銀行の借り入れやクレジットカードのショッピング利用分もおまとめ対象です。

大手消費者金融の中では唯一貸金業者以外の借り入れもまとめられ、毎月の金銭的負担を下げられます。

上限金利は17.5%とやや高めの印象ですが、毎月の返済負担を下げる目的のローンのため今より低い金利で借入可能です。

郵送物や勤務先への電話がなく周囲にバレにくい

アイフルのおまとめMAXは、カードローンの申込時と同様バレにくい仕組みが整っています。

カードレス契約を選び、返済を口座振替にすると自宅への郵送物はありません。

在籍確認は書類と申込情報から行っており、勤務先への電話連絡は原則なしです。

バレにくさへの配慮が行き届いたおまとめローンを利用したい人は、アイフルのおまとめMAX・かりかえMAXを検討しましょう。

貸金業者だが総量規制以上の金額でも契約できる

アイフルのカードローンは総量規制の対象ですが、おまとめMAX・かりかえMAXは年収の3分の1以上の契約も可能です。

リボ払いや銀行カードローンをまとめて総量規制を超えても、希望通り借り入れできる可能性があります。

複数の支払いで負担が大きい人は、まずはアイフルに申し込んで審査に挑んでみましょう。

アコムのおまとめローンはWeb完結契約可能で在籍確認の電話もなし

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上72歳以下 ・安定収入がある |

| 金利(年) | 7.7%~18.0% |

| 限度額 | 1万円~300万円 |

| 返済期間 | 最長12年3か月 |

| おまとめ対象 | ・消費者金融 ・クレジットカードのキャッシング |

| Web完結契約 | 可能 |

- 返済期間は最長12年以上も可能でゆとりのある返済ができる

- 毎月返済額は契約額に対して1,000円単位で決まる

アコムのおまとめローンはWeb完結契約に対応しており、24時間いつでも申し込みを受け付けています。

気が向いた時に申込手続きが進められ、勤務先への電話連絡も原則ありません。

在籍確認は申込情報と提出書類で行うため、求められた書類は正しく提出できるよう事前に揃えて申し込みましょう。

現在アコムを利用している人がおまとめローンを利用したい時は、フリーコールに問い合わせが必要です。

受付は平日のみとなるため、次の返済が厳しい人は早めに相談し手続きを進めましょう。

最長12年の返済期間は他の消費者金融と比べて長い

アコムでは返済期間を最長12年に設定でき、毎月の返済金額を抑えて少ない負担で完済を目指せます。

消費者金融のおまとめローンは返済期間を10年以下と設定しているケースが多く、期間が短いほど毎月返済額は高くなりやすいです。

毎月の返済負担が軽いと新たな借り入れが必要になりにくく、余裕がある月は追加返済で積極的に借入残高を減らせます。

毎月返済額は借入金額1.5%から設定できる

アコムの毎月返済額は、借入金額と返済期間に応じて設定されます。

| 返済期間 | 毎月返済額 |

|---|---|

| 最長8年 | 返済金額の2.0%以上 |

| 最長12年 | 返済金額の1.5%以上 |

100万円を8年以上かけて返済したい時は、毎月返済額は最低15,000円となる計算です。

消費者金融2社で50万円ずつ借りると、毎月返済額が3万円を超えるケースが少なくありません。

毎月の返済負担が重たいと感じている人は、返済期間が長いアコムのおまとめローンを選びましょう。

ダイレクトワンの借り換えローンは店頭で相談しながら申し込める

| 項目 | 詳細 |

|---|---|

| 申込条件 | 21歳以上 安定収入と返済能力がある |

| 金利(年) | 4.9%~18.0% |

| 限度額 | 1万円~300万円 |

| 返済期間 | 最長10年 |

| おまとめ対象 | ・銀行・消費者金融等のローン、キャッシング ・ショッピング利用分 |

| Web完結契約 | 不可 ※店頭または郵送契約 |

- 借り換え専用だから元の借入先への返済はおまかせできる

- リボ払いや銀行カードローンもまとめて借り換えられる

ダイレクトワンは東海地方を中心に有人店舗があり、店頭で相談しながら借り換えローンに申し込めます。

- 静岡県掛川市

- 静岡県沼津市

- 山梨県甲府市

- 愛知県名古屋市

- 東京都中央区日本橋

- 神奈川県藤沢市

審査にかかる時間を短縮したい人は、事前にWebや電話から申し込みましょう。

近くに店舗がない時も、スタッフが相談にのるフリーダイヤルが用意されています。

審査通過後の手続きは郵送で行われるため、時間に余裕を持って申し込みましょう。

契約後はダイレクトワンが元の借入先に返済を行う

ダイレクトワンの借り換えローンは、契約すると元の借入先への返済をお任せできます。

口座に入ったお金を自分で一つずつ返済する手間がかかりません。

ただし、おまとめローンで借りられるのは元金分だけで、前回の返済日以降に発生した利息は自分で支払う必要があります。

利息だけは支払えるよう、申込前にあらかじめ準備しましょう。

例えば金利18.0%で50万円借りている時は、ひと月で約7,400円の利息が発生します。

ショッピングリボ払いや銀行カードローンもおまとめ対象

ダイレクトワンでは、貸金業者のカードローンだけでなくショッピング利用分や銀行カードローンも借り換え可能です。

すべての借り入れをまとめた結果が100万円を超えるなら、金利は15.0%以下に下がります。

毎月の返済負担を下げながら利息総額も抑えられる可能性があるため、今ある支払いや返済を確認してから申し込みましょう。

アスマイルのおまとめローンは契約から30日間無利息で上限金利も低め

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上60歳以下 ・安定した収入がある ※自営業は利用対象外 |

| 金利(年) | 6.9%~13.9% |

| 限度額 | 1万円~300万円 |

| 返済期間 | 最長10年 |

| おまとめ対象 | ・消費者金融 ・クレジットカードのキャッシング |

| Web完結契約 | 不可 ※契約時に書類の郵送が必要 |

- 金利は契約額ごとに固定で上限金利は低めの傾向

- 初回返済日は最大75日先だから余裕を持って返済を始められる

アスマイルのおまとめローンは契約から30日間無利息で、利息総額を減らせます。

100万円を13.9%で借りる時は、無利息期間により約11,500円の利息が節約可能です。

おまとめローンで無利息期間を用意している金融機関は少なく、借り換えるだけでお得になるのは大きなメリット。

まとめたい借り入れが貸金業者のカードローンやキャッシングのみの人は、アスマイルのおまとめローンを検討しましょう。

金利は契約金額ごとに固定で申込前に分かる

アスマイルでは契約金額ごとに金利が決まっているため、申込前に適用金利が把握できます。

アスマイルの金利

| 借入金額 | 金利(年) |

|---|---|

| 1万円~100万円 | 13.9% |

| 100万円超~150万円 | 11.9% |

| 150万円超~200万円 | 9.9% |

| 200万円超~250万円 | 8.1% |

| 250万円超~300万円 | 6.9% |

100万円を超える契約では金利が12%以下となり、銀行のローン並みと利息負担が少ないです。

大手消費者金融では、100万円以上の金利は15%以下としか決まっていないケースが多く、審査を受けるまで適用金利が分かりません。

申込前に金利を把握できるのは、アスマイルならではの強みです。

初回返済日まで日数がありゆとりのある状態で返済をスタートできる

おまとめローン契約後、アスマイルへの返済は40日から75日後にスタートします。

今までギリギリで返済を続けてきた人も、借り換えると次の返済まで1か月以上の猶予があるため金銭的な余裕を作りやすいです。

返済は銀行引き落としとなるため、振込手数料がかからず返済忘れの心配もありません。

余裕のある状態で返済を始めたい人は、金利も今より下げやすいアスマイルに申し込みましょう。

おまとめローンの賢い選び方を条件別に比較しながら紹介

おまとめローンは、最初に最も重視したいポイントを決めてから選ぶと失敗がありません。

以下の条件別に、おまとめローンの選び方をまとめました。

- 申込条件を満たせる

- おまとめ対象に希望の借り入れ・支払いが含まれる

- 上限金利が低いと利息や毎月返済の負担を下げやすい

- 返済期間が長いと毎月返済額は抑えられやすい

- 電話や郵送物なしでバレにくい

申込条件は金融機関ごとに異なり、中には年収や勤続年数の制限付きのケースもあります。

銀行カードローンやリボ払いもまとめたい人は、おまとめ対象をよく確認しましょう。

金利の低さで選びたい時は、下限ではなく上限金利を比較すると失敗しません。

毎月返済額を低く抑えたい時は、最長返済期間が長めに設定されていると負担を軽くしやすいです。

ローンの利用がバレたくない人は、在籍確認の電話なし・郵送物なしのおまとめローンが向いています。

申込条件を満たしているか確認してから手続きに進む

申込条件を満たしていないと、年収が十分にあっても審査には通りません。

審査落ちの履歴が信用情報に残ると良い印象は与えないため、必ず申込手続き前に条件を満たしているか確認しましょう。

地方銀行のおまとめローンは、居住地や勤務地が営業エリアに限定されるケースが多いです。

居住地・勤務地で申込者が限定されるおまとめローン

| おまとめローン名 | 居住地・勤務地条件 |

|---|---|

| きらぼし銀行のおまとめローン | きらぼし銀行の営業地域内 |

| 西日本シティ銀行のおまとめローン | 東京・大阪を除く西日本シティ銀行店舗の近隣に居住 |

| 横浜銀行カードローン | 神奈川県内全地域 東京都内全地域 群馬県内前橋市、高崎市、桐生市 |

ネット銀行や一部の地方銀行では、全国どこからでも利用可能なおまとめローンがあります。

初めて取引する銀行は、ローンの利用にあたって口座開設が必要かどうかも確認しましょう。

口座開設不要だと手続きが少なく済み、今後使う予定のない銀行口座を保有する必要もありません。

- オリックス銀行のおまとめローン

- スルガ銀行のフリーローン

銀行にこだわらなければ、信販系おまとめローンなら口座開設不要で全国どこからでも申し込めます。

返済がアプリ管理できたり臨時返済がしやすかったりと、利便性の高いおまとめローンを選ぶと借入残高も減らしやすいです。

- 三井住友カード おまとめローン premium/plus

- ドコモ・ファイナンス

居住地のほか、年収制限があったり下限年齢が高めに設定されていたりするケースもあります。

申込条件がさほど細かくないのは、消費者金融系のおまとめローンです。

年齢条件に加えて安定収入があれば申し込めるため、パートやアルバイトの人でも利用できます。

借入希望額に対して収入面で不安がある人は、申込条件をクリアしやすい消費者金融のおまとめローンを選びましょう。

おまとめしたい返済や支払いが対象になっている

おまとめローンでまとめられる返済や支払いは、金融機関により異なります。

銀行カードローンやクレジットカードのショッピング利用分は、おまとめ対象外となるケースも多いです。

さまざまな支払いや返済を1つにまとめたい人は、以下の表を参考におまとめローンを選びましょう。

| おまとめローン名 | 貸金業者 | 銀行 | クレジットカード ショッピング |

|---|---|---|---|

| オリックス銀行のおまとめローン | 〇 | 〇 | 〇 |

| 東京スター銀行のおまとめローン | |||

| スルガ銀行のフリーローン | |||

| りそな銀行フリーローン | |||

| 横浜銀行カードローン | |||

| PayPay銀行カードローン | |||

| ドコモ・ファイナンス | |||

| ライフカードのサポートローン | |||

| ドコモ・ファイナンス | |||

| ダイレクトワンの借り換えローン | |||

| アイフルのおまとめMAX | |||

| 西日本シティ銀行のおまとめローン | 〇 | 〇 | 記載なし |

| きらぼし銀行のおまとめローン | |||

| 三井住友カード おまとめローン premium/plus | 〇 | × | × |

| セゾンのメンバーズローン | |||

| アコムのおまとめローン | |||

| アスマイルのおまとめローン |

銀行のおまとめローンや使途自由のフリーローンは、クレジットカードのショッピング利用分までおまとめできるケースが多いです。

信販系や消費者金融系のおまとめローンも、一部ではあるもののショッピング利用分のおまとめができます。

上限金利が低いおまとめローンほど利息負担が下げられる可能性あり

利息総額を少しでも減らしたい人は、上限金利が低いおまとめローンを選びましょう。

おまとめローンを選ぶ時は最低金利に目が行きがちですが、適用される可能性は限りなく低いです。

上限金利を比較して今より低い金融機関を選べば、少なくとも今よりは利息を少なくできます。

おすすめおまとめローンの上限金利一覧

| おまとめローン名 | 上限金利 |

|---|---|

| ろうきんおまとめローン | 10.0%程度 ※ろうきんにより異なる |

| アスマイルのおまとめローン | 13.9% |

| りそな銀行のフリーローン | 14.0% |

| スルガ銀行のフリーローン | 14.5% |

| 三井住友カード おまとめローン premium/plus | 14.5% |

| 東京スター銀行のおまとめローン | 14.6% |

| 横浜銀行カードローン | 14.6% |

| オリックス銀行おまとめローン | 14.8% |

| ドコモ・ファイナンスのおまとめローン | 14.8% |

| きらぼし銀行のおまとめローン | 14.95% |

| 西日本シティ銀行おまとめローン | 15.0% |

| セゾンのメンバーズローン | 15.0% |

| ライフカードのサポートローン | 16.5% |

| アイフルのおまとめMAX | 17.5% |

| アコムのおまとめローン | 18.0% |

| PayPay銀行カードローン | 18.0% |

| ダイレクトワンの借り換えローン | 18.0% |

利息を大きく節約しやすいのは、ろうきんのおまとめローンです。

ただし利用対象が組合員に限られていたり、前年度年収150万円以上・勤続年数1年以上といった条件が付いたりします。

幅広い人が申し込めるのはアスマイルのおまとめローンで、貸金業者ながら上限金利は13.9%と低めです。

次いでりそな銀行やスルガ銀行のフリーローンも上限金利が低めの傾向で、スルガ銀行は口座開設も不要で申し込めます。

契約額100万円以上の時の上限金利は15.0%

希望額が100万円以上の時は、どの金融機関を選んでも15.0%が上限金利です。

おまとめ金額が100万円を超える人で利息総額を減らしたい人は、上限金利が15%未満の金融機関を選びましょう。

貸金業者のおまとめローンは、現在の契約より金利負担が下がる契約となるよう法律で決まっています。

現在1件で100万円以上の借り入れがあり、すでに金利15.0%で契約している人は15.0%未満で契約できる可能性が高いです。

銀行のおまとめローンは貸金業法の対象外となるため、利息を減らしたい人は今より上限金利が低い借入先を選びましょう。

毎月の返済が苦しい人は最低返済額が低いおまとめローンに申し込む

毎月の返済負担が重たくお金のやりくりが大変な人は、少しでも最低返済額が低いおまとめローンを選びましょう。

最低返済額の低さは、以下いずれかの基準で選べます。

- 最低返済額が低額な銀行カードローン

- 10年超の返済期間を設定できる

銀行カードローンに借り換える時は、最低返済額を確認しましょう。

PayPay銀行カードローンは、最低返済額1,000円の「ゆとりコース」を用意しています。

カードローンは追加返済しやすく、余裕がある時は積極的に借入残高を減らせるのが特徴です。

限度額の範囲内で追加借入ができるため、返済を終わらせたい人は自分で借り入れルールを決めて借り過ぎを防ぎましょう。

返済期間をあらかじめ決めて契約するおまとめローンやフリーローンは、返済期間が長く設定できるほど毎月返済額は低く抑えられます。

最長返済期間が長いおまとめローン

| おまとめローン名 | 最長返済期間 | 金利(年) |

|---|---|---|

| 西日本シティ銀行のおまとめローン | 15年 | 4.9%~15.0% |

| 三井住友カード おまとめローン premium/plus | 13年4か月 | 1.5%~14.5% |

| アコムのおまとめローン | 12年3か月 | 7.7%~18.0% |

西日本シティ銀行のおまとめローンは、最長15年と長期返済が可能です。

しかし営業エリアに在住の人しか利用できないため、全国対応可能なら三井住友カード おまとめローン premium/plusが長期返済したい人に向いています。

それぞれの上限金利で、100万円~300万円借り換えた時の毎月返済額をまとめました。

| 借入額別の毎月返済額 | |||

|---|---|---|---|

| おまとめローン名 | 100万円 | 200万円 | 300万円 |

| 西日本シティ銀行のおまとめローン | 13,995円 | 27,991円 | 41,987円 |

| 三井住友カード おまとめローン premium/plus | 13,655円 | 28,309円 | 42,464円 |

| アコムのおまとめローン | 14,899円 | 29,798円 | 44,698円 |

大手消費者金融1社で100万円借りると、毎月返済額は25,000円を超えるのが一般的です。

複数社で借りていると毎月返済額は3万円を超えるケースが多く、大きな負担になります。

長期返済可能なおまとめローンなら、いずれも毎月返済額が15,000円以下に抑えられ返済負担を下げる効果は大きいです。

負担が大きく返済不能になる一歩手前の人は、早めに長期返済できるおまとめローンに申し込みましょう。

周囲にバレたくない人は電話での在籍確認なしやWeb完結契約の借入先を選ぶ

おまとめローンの利用がバレたくない人や、今ある借り入れそのものを隠している人はバレにくい配慮のあるおまとめローンを選びましょう。

申し込みや契約がバレにくいおまとめローンの特徴は以下の3つです。

- 来店不要・Web完結契約可能

- 電話での在籍確認なし

- 郵送物なし

申し込みから契約までWeb完結可能だと、手続きを誰かに見られる心配がありません。

特にスマホだけで手続きを完結できるおまとめローンなら、手続きが周囲にバレにくいです。

紙の申込書や契約書を用意して郵送する必要もないため、誰かに書類を見られるリスクもなくせます。

在籍確認自体はどのおまとめローンでも必ず行われますが、必ずしも電話である必要はありません。

書類や信用情報の他社契約情報で在籍確認を行う金融機関では、原則として勤務先への電話連絡なしとしています。

カードレス契約可能なおまとめローンなら、郵送物もなしにできて同居家族がいる人でもバレずに利用しやすいです。

周囲にバレにくい条件を満たすおまとめローンは以下の3社です。

- 三井住友カード おまとめローン premium/plus

- アイフルのおまとめMAX

- アコムのおまとめローン

いずれもローンカードがない郵送物なしでの契約が可能で、勤務先への電話連絡も原則なしとバレるリスクを最小限の抑えられます。

返済管理はそれぞれの専用アプリやWeb上のマイページで行えるため、返済遅延を起こさない限り契約中も郵送物はありません。

口座引き落としで返済する時は、紙通帳のない銀行を選ぶと家族にバレるリスクを減らせます。

勤務先への電話連絡だけを避けたい人は、横浜銀行カードローンも選択肢に入れましょう。

ローンカードの発行と郵送物はあるものの、銀行カードローンでは珍しく勤務先に電話連絡をしないと明記しています。

おまとめローンとは何なのかを分かりやすく解説

おまとめローンとは、以下2つの目的で複数の借り入れを1つにまとめるローン商品です。

- 借入残高を段階的に減少させる

- 現在の返済負担を軽減させる

借入残高を減らすのが目的のため、追加借入はできません。

返済負担を下げるために、金利や毎月返済額が借り換え前よりも下がるのが一般的です。

返済が苦しい人を救済するローンではなく、今ある借り入れを確実に終わらせたい人向けのローンだと理解しましょう。

借り換えローンは1社の借り入れを返済専用に借り換えるもので、借り換えには対応可能でもおまとめ不可のケースがあります。

フリーローンやカードローンといった、商品名におまとめと入っていないものは商品内容をよく確認しましょう。

おまとめローンならではの特徴やメリットは以下の通りです。

- 複数ある返済日が1つにまとまる

- 返済専用になるから借り過ぎ防止になる

- 元の借入先への返済をお任せできる

- 貸金業法に基づいたおまとめローンは負担軽減が確約

- 低金利になるほど審査は厳しめ

- おまとめ対応の銀行カードローンは追加借入できる

返済日が1つになり、今以上に借入残高が増えないのは大きなメリットです。

おまとめ専用ローンなら、金融機関側に元の借入先への返済がお任せできます。

今ある借り入れをまとめるだけとはいえ、金利が低い金融機関ほど審査が厳しく希望通りに借りられない可能性も。

カードローンや他のローンと同様に、低金利で希望額が大きい契約ほど審査は厳しいです。

どうしても追加借入できる状態を残したい人は、銀行カードローンへの借り換えも検討しましょう。

返済日を1つにまとめられるからお金の管理がしやすくなる

おまとめローンでは、複数ある返済日を1つにまとめられてお金の管理が楽になります。

ATMや銀行振込で都度返済している人は、すべての借り入れで約定返済扱いになる返済期日を覚える必要があり管理は大変です。

返済日は給料日前になるほどお金は厳しくなりがちで、つい返済のためにお金を借りるケースもあります。

おまとめローンで借り入れを1つにまとめると、残高不足の心配や複数ある返済期日の複雑な管理が必要ありません。

毎月返済額そのものを減らせる可能性が高く、お金を借りなくても毎月お金に余裕が生まれやすいです。

おまとめローンの利用例

| おまとめ前 | |

|---|---|

| 借入額 | 毎月返済額 |

| 50万円 | 16,000円 |

| 30万円 | 11,000円 |

| 30万円 | 8,000円 |

| 合計110万円 | 合計35,000円 |

| おまとめ後 | |

| 110万円 | 約18,000円 |

上記の例では、毎月返済額を約17,000円減らせました。

3社まとめて1件の借入額が100万円以上となったため、適用される金利も15.0%以下となります。

ATMで返済していた人は手数料の節約にもつながる

コンビニのATMで毎月返済を行っていた人は、毎回ATM手数料が発生していた可能性があります。

大手消費者金融を中心に、ATM利用手数料は1万円以下で110円、1万円超で220円となるのが一般的です。

借入件数3社でそれぞれ1万円超の返済なら、ひと月660円・1年間分に換算すると約8,000円の取引手数料が発生します。

ATM返済が口座引き落としに変われば、ATMに関する手数料は一切発生しません。

余計な費用をかけず借入残高の減少に集中できるのも、おまとめローンのメリットです。

おまとめローンは借入残高を減らすのが目的だから返済専用となる

おまとめ専用ローンは返済専用となり、一度契約すれば借入残高は減るのみです。

貸金業法に基づいたおまとめローン(借り換え)は総量規制の例外貸付に分類され、以下の条件を満たす必要があります。

- 借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

- 「借換え後」の金利が、借換え前の金利を上回らない。

- 返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

- 1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

- 担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

参照元:日本貸金業協会

カードローンは限度額の範囲内で繰り返しお金を借りられるのに対し、おまとめローンの用途は他社借入を1つにまとめて返済に専念するのみです。

複数ある借り入れから限度額に余裕があるカードローンを探し、つい借りるクセが付いていると借入残高はいつまでも減らず返済は終わりません。

お金を借りるクセを止めて返済を終わらせたいと考えている人は、おまとめローンに借り換えて借入残高を減らしましょう。

おまとめ専用のローンは元の借入先への返済を実行してくれる

おまとめ専用のローンでは、金融機関側に元の借入先への返済をお任せできるケースが多いです。

おまとめローンを扱う金融機関が契約者名で返済し、借入残高を0円にします。

大金が自分のところに振り込まれることはないため、「別の用途に使ってしまいそう」「借入先が多くて振り分けが面倒」といったことはありません。

ただし、金融機関側が返済するのは元本のみで利息は契約者自身で支払うのが一般的です。

利息は以下の要素で金額が決まり、金融機関によってはWebのマイページやアプリで金額が確認できます。

- 元本

- 金利

- 前回返済日からの日数

元本80万円・金利17.0%の借り入れで、前回返済日から10日経っていた時の利息は約3,700円です。

利息まで完済すると、完済したと証明できる書類または元の借入先の解約を求められます。

どちらも契約条件に盛り込まれているため、完済したらすぐに証明書類や画像を提出しましょう。

もし約束を破り提出しないままでいると、契約違反として借入残高の全額を一括請求される恐れがあります。

契約内容はよく確認し、金融機関側が借入先に返済を実行したら1つずつやるべきことをしましょう。

消費者金融系のおまとめローンは必ず今より金利が下がると法律で決まっている

消費者金融や信販会社が扱うおまとめローンは、元の借り入れよりも低金利で契約するよう義務付けられています。

- 「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当

- 「借換え後」の金利が、借換え前の金利を上回らない

参照元:日本貸金業協会

複数の借り入れをまとめるおまとめローンでは、借り換え前の加重平均金利よりも低い金利で契約となります。

加重平均金利とは、金利ごとに借入残高の重みをかけて算出する平均値です。

借り換え前

・金利18.0%・10万円

・金利17.0%・20万円

・金利16.0%・40万円

・借入額合計:70万円

加重平均金利の算出

(10万円×18.0%+20万円×17.0%+40万円×16.0%)÷70万円=16.57%

上記に例では、おまとめローンを契約する時は加重平均金利の16.57%よりも低い金利です。

平均をとるため、最も低金利な契約よりも金利は高くなる可能性があります。

できるだけ低い金利で借りたい時は、おまとめローンの上限金利が低い借入先を選びましょう。

低金利な銀行やろうきんのおまとめローンほど審査は厳しい傾向

おまとめローンはどこに申し込んでも審査が厳しい傾向にあり、特に上限金利が低い金融機関ほど慎重です。

低金利なおまとめローンは1件の契約で得られる利益が少なくなるため、貸し倒れリスクが少しでもあると審査落ちにつながります。

金利が高めなおまとめローンは、多少の貸し倒れリスクも見込んで金利を設定する傾向です。

複数の借り入れを1つにまとめると年収に対して借入額は大きくなり、貸し倒れが起きた時の損失も大きくなります。

低金利な金融機関に総量規制を超える多額の希望額で申し込む時は、収入の安定性や信用情報を厳しく審査されると考えましょう。

おまとめや借り換えに対応する銀行カードローンは限度額内で追加借入できる

複数の借り入れをまとめたい時、おまとめ専用ローンではなく借り換えに対応できる銀行カードローンを選ぶと追加借入が可能です。

銀行カードローンに借り換えた時のメリットは3つあります。

- 借入残高が減るほど毎月返済額も減少する

- 臨時返済(追加返済)がしやすい

- どうしてもお金が必要になった時すぐに借りられる

銀行カードローンは、借入残高が一定の金額まで減ると毎月返済額も少なくなるのが一般的です。

横浜銀行カードローンの例

| 借入残高 | 毎月返済額 |

|---|---|

| 100万円 | 15,000円 |

| 50万円 | 10,000円 |

| 30万円 | 6,000円 |

| 20万円 | 4,000円 |

| 10万円以下 | 2,000円 |

他社借入をおまとめして100万円になった人は、毎月返済額は15,000円からスタートします。

借入残高が50万円まで減ると10,000円に、30万円で6,000円と返済負担はどんどん軽くなるのが特徴です。

お金に余裕がある月は、銀行のおまとめローンやフリーローンよりも簡単に臨時返済できます。

限度額の範囲内ならいつでも追加借入できるため、急なお金のピンチの時も新たなローン契約が必要ありません。

一方で常に追加借入できる状態となるため、借りグセのある人が借入残高を減らすのは難しいです。

ローンカードを持ち歩かない、アプリアイコンはアクセスしにくい場所に置くといった工夫で借り過ぎを防ぎましょう。

おまとめローンに申し込む前に知っておきたい4つのデメリット

おまとめローンにはデメリットもあり、自分に向いているのか申込前によく確認する必要があります。

- 収入証明書や残高証明が必要なケースが多い

- 長期返済は低金利でも利息総額は膨らみがち

- 追加借入ができず生活に困る可能性がある

- おまとめ専用ローンは取り扱う金融機関が少ない

おまとめローンは審査時に提出する書類が多くなりがちで、本人確認書類だけで申し込めるカードローンより手間がかかります。

低金利で長期返済が可能だと毎月返済額は抑えられますが、返済期間が長引くほど利息総額は膨らみがちです。

今まで借り入れに頼ってきた人は、追加借入ができなくなり生活に困る可能性も。

おまとめ専用のローンは取り扱う金融機関が少ないため、カードローンや他の目的別ローンを探すより選択肢が限られます。

申し込みや契約にあたって必要な書類が多くなりがち

おまとめローンは契約額が大きくなるため、収入証明書類の提出が必須となるのが一般的です。

年収が確認できる源泉徴収票や課税証明書の用意が必要で、毎月発行される給与明細書が対象外となるケースもあります。

申込先によっては、審査時点で現在の借入残高を証明する書類の提出も必要です。

無事審査に通って元の借入先への返済が実行されたあとは、完済や解約を証明する書類や画像も提出が求められます。

申込時点だけでなく、契約後も書類関係で手間がかかる作業が多いです。

古い書類を用意したり書類を提出しそびれたりすると、審査落ちするリスクもあります。

1つずつ正しい書類が用意できているか確認してから手続きを進めましょう。

返済期間が長くなると金利が下がっても利息総額は増えやすい

いくら低金利なおまとめローンで契約しても、毎月返済額が少なくなり返済期間が延びると利息総額は増えやすいです。

以下に、おまとめローンの利用で利息がどうなるかシミュレーションしました。

| おまとめ前 | ||||

|---|---|---|---|---|

| 借入額 | 金利 | 毎月返済額 | 利息総額 | 返済期間 |

| 50万円 | 17.0% | 13,000円 | 約212,100円 | 4年9か月 |

| 40万円 | 18.0% | 11,000円 | 約182,800円 | 4年5か月 |

| 30万円 | 18.0% | 11,000円 | 約88,900円 | 3年 |

| 合計120万円 | – | 35,000円 | 約483,800円 | – |

| おまとめ後 | ||||

| 110万円 | 14.0% | 約17,100円 | 約949,480円 | 10年 |

| 15.0% | 約26,200円 | 約470,000円 | 5年 | |

上記の例では、金利14.0%・返済期間10年では利息が2倍以上に膨らみました。

毎月の返済負担は半分以下に下げられるものの、積極的に臨時返済しなければ利息の節約効果はありません。

金利15.0%・返済期間5年でおまとめローンを利用した時は、毎月返済額の負担が約9,000円、利息総額も1万円以上減り借り換えが成功したと言えます。

返済プランは、審査中や審査通過後に担当者と相談して決めるのが一般的です。

今の経済状況から毎月返済額をどれほど抑える必要があるのか、利息総額はどれだけ減らしたいのかをあらかじめ決めてから返済プランを立てましょう。

追加借入ができず生活に困って再び借り過ぎる恐れがある

おまとめローンは返済専用となるため、今まで借り入れに頼って生活してきた人は追加借入できず金銭面で苦しくなる可能性があります。

新しく借りられるカードローンを契約し、高い金利で借り続けると毎月返済額が増えるばかりか返済が終わりません。

余計に借り過ぎて返済不能に陥るリスクもあるため、新たな借り入れなしで生活できる資金計画を立てる必要があります。

おまとめローンの残高が総量規制超えだと新規契約はできない

総量規制の例外貸付にあたるおまとめローンですが、借入残高は他社借入としてカウントされます。

おまとめローンだけで年収の3分の1以上借りていたら、貸金業者で新たなカードローン契約はできません。

総量規制対象外の銀行カードローンも近年は貸し過ぎないよう規制しているため、新たな契約は難しいと考えましょう。

追加借入が必要になりそうな人は、以下いずれかのおまとめローンを選ぶと生活が苦しくなりにくいです。

- おまとめ可能な銀行カードローン

- 借り換え金額に金額をプラスして契約できるおまとめローン

おまとめ可能な銀行カードローンなら、限度額の範囲内で追加借入が可能です。

借り換え金額に上乗せして契約できるおまとめローンなら、手持ちの資金に余裕ができてお金の不安を減らせます。

西日本シティ銀行やきらぼし銀行のおまとめローンは上乗せ契約に対応しているので、申込条件を満たせる人は優先して申し込みを検討しましょう。

おまとめローンを取り扱う銀行は少数で選択肢が限られる

銀行のおまとめローンを利用したいと考えた時、選択肢が少なく申込条件は厳しいケースも多いです。

メガバンクや大手ネット銀行では、おまとめや借り換え専用のローンは用意していません。

フリーローンや多目的ローンもおまとめ目的の利用は不可とするケースがあり、おまとめできるのは一部のネット銀行や地方銀行に限られます。

おまとめローンは信販会社や消費者金融でも取り扱いがあり、金利設定が銀行並みの金融機関が少なくありません。

| おまとめローン名 | 金利(年) |

|---|---|

| アスマイルのおまとめローン | 6.9%~13.9% |

| 三井住友カード おまとめローン premium/plus | 1.5%~14.5% |

| ドコモ・ファイナンスのおまとめローン | 3.0%~14.8% |

| セゾンのメンバーズローン | 10.0%~15.0% |

上記のおまとめローンは、いずれも上限金利が15.0%以下で銀行のおまとめローンと同じ水準の金利設定です。

銀行にこだわらず、幅広い金融機関を選択肢に入れておまとめローンを選びましょう。

甘い審査で必ず借りられるおまとめローンはない!審査通過のコツとポイントを解説

おまとめローンの審査は甘くなく、必ず借りられる金融機関はありません。

審査に通過したい人は、以下のポイントを押さえて申し込みましょう。

- カードローンやクレジットカードの支払遅延を起こさない

- 提出できる収入証明書を用意する

- 借入件数や借入残高は減らしてから申し込む

- 信用情報機関のCICで信用スコアを確認する

- 長期返済が可能な安定した継続収入を得る

- 総量規制対象外でも年収に見合った希望額で申し込む

- 審査に通らず返済が苦しいなら債務整理も検討する

おまとめローンの審査では、信用情報に少しでも傷があると審査に悪影響を及ぼします。

借入件数や借入残高が減らせる状態なら、少しでも数字を少なくしてから申し込んだほうが返済能力はあると認められやすいです。

過去に返済遅延を起こした経験があったり、借り入れの多さから信用情報の状態が不安な人はCICで信用スコアを確認しましょう。

おまとめローンの審査に通らず今後の返済が厳しい人は、延滞が深刻化する前に債務整理も選択肢に入れる必要があります。

今ある借り入れやクレジットカードで遅延を起こさない

現在利用中の各種ローンやクレジットカードは、いずれも返済・支払遅延を起こさないよう管理を徹底しましょう。

1日でも期日から遅れると、信用情報機関のCICに正常通りの入金がなかったと記録が残ります。

毎月の入金履歴は各契約で2年分残り、何度も入金が遅れた記録があると約束通り返済できない人だと判断されやすいです。

おまとめローンは金額が大きい契約のため、返済不能に陥りそうなマイナス要素があると審査落ちの原因となります。

「お金はあるけど残高不足になっていた」「忙しくてうっかり忘れていた」といった言い訳は通用しません。

支払金額によらず、毎月の支払いは必ず返済期日を守りましょう。

収入証明書は提出必須だから必ず手元に用意して申し込む

おまとめローンに申し込む時は、事前に期限が切れていない収入証明書を用意しましょう。

どの金融機関でも収入証明書として提出できるのは以下の書類です。

- 源泉徴収票

- 住民税決定通知書

- 納税証明書または課税証明書

- 確定申告書(自営業者)

源泉徴収票は、毎年年度末に勤務先から発行されます。

おまとめローンだけではなく、さまざまなローン商品で収入証明書類として提出できるため、発行されたら失くさないよう保管しましょう。

住民税決定通知書は、勤務先から受け取りまたは郵送で6月頃に届きます。

勤務先発行の書類がどれも手元にない人は、納税証明書が市役所でいつでも発行可能です。

給与明細書は、銀行のおまとめローンでは収入証明書として提出できないケースがあります。

給与明細書しか用意できない人は、直近2か月分と1年分の賞与明細を用意して信販会社や消費者金融のおまとめローンに申し込みましょう。

借入件数や借入残高は少しでも減らしたほうが好印象

おまとめローンに申し込む前に、できるだけ借入件数や借入残高を減らしましょう。

これからおまとめするなら無駄だと思われがちですが、審査ではどちらも少ないほうが有利に働く傾向にあります。

借入件数は多いほど返済不能になるリスクが高いと思われやすく、金銭管理ができない人だと印象を与えやすいです。

信用情報機関CICの統計によると、1人あたりの借入件数分布は以下の割合となります。

| 借入件数 | 割合 |

|---|---|

| 1件 | 63.8% |

| 2件 | 21.8% |

| 3件 | 9.1% |

| 4件 | 3.6% |

| 5件以上 | 1.6% |

参照元:CIC|貸金統計データ

借入件数が5件以上ある人は、借り入れがある人全体の中で2%もおらず件数が多い印象です。

1人あたりの借入残高平均は104.7万円と計算できるため、平均値よりも多いと借り過ぎだと思われる可能性があります。

借入残高の把握も兼ねて、申込前に現在の借り入れを整理しましょう。

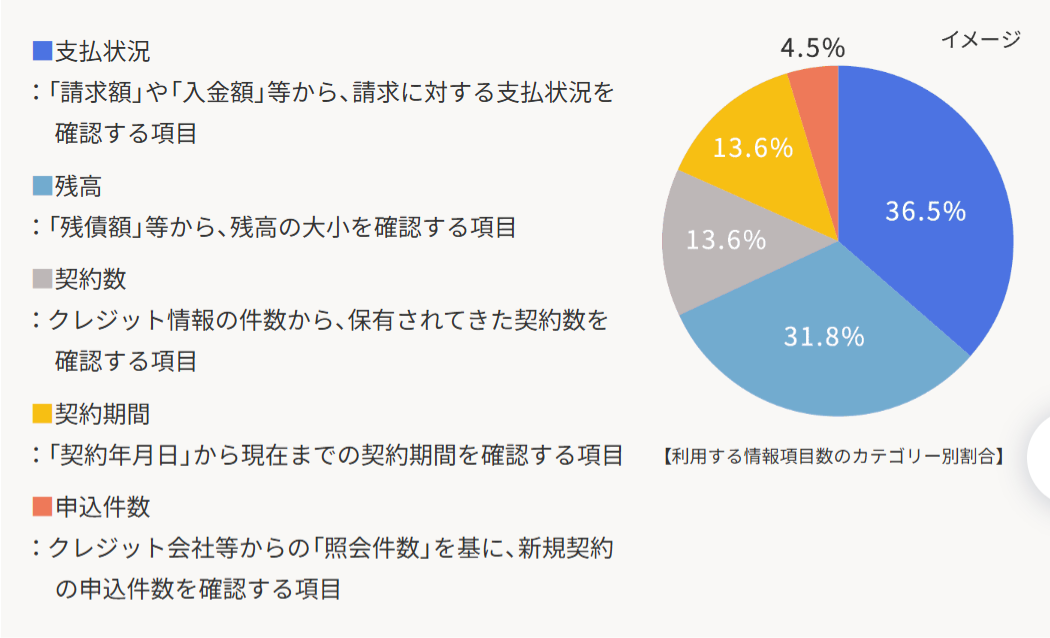

審査が不安な人は信用情報のスコアを確認してから申込先を決める

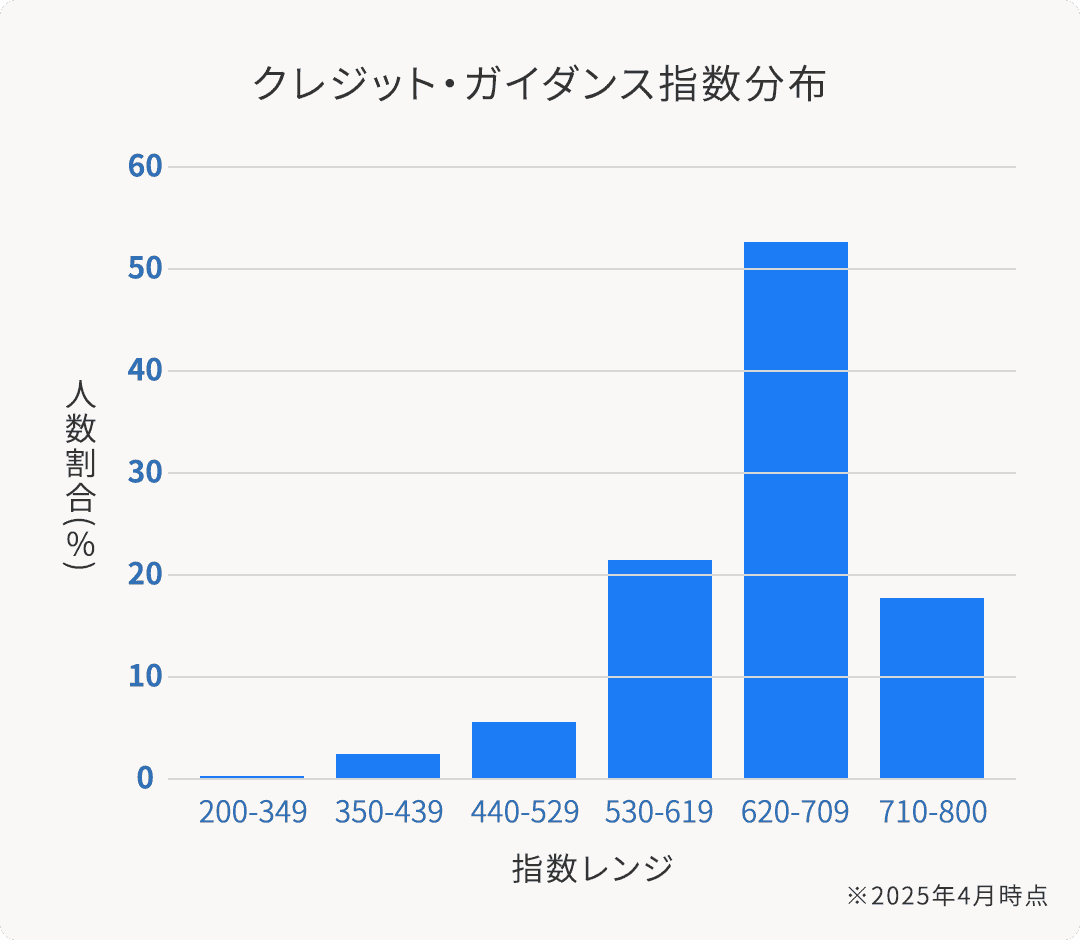

過去に遅延経験がある人や、漠然と審査に落ちそうと不安がある人はCICの「クレジット・ガイダンス」で自分のスコアを確認しましょう。

クレジット・ガイダンスはローンやクレジットカードの審査でも利用される情報で、過去の取引履歴からスコアを算出しています。

利用する情報の割合は以下の通りです。

支払状況のほか、残高や件数も点数の算出に大きな影響を与えています。

スコアの分布も公表されており、点数が高いほど信用力が高く審査に通りやすい状態です。

過去5年以内に長期延滞や債務整理の経験がある人は、信用情報が異動となり数値が算出されません。

指数が620以上であれば全体から見て平均より上の数値で、金利が低いおまとめローンの契約も現実味があります。

一方で指数が529以下の割合は全体の1割にも満たず、信用力は低めです。

指数の算出には年収や勤務形態が考慮されていないため、高スコアを記録していても審査に落ちる可能性もあります。

審査に大きな影響があるため、興味がある人は信用情報の開示とともにクレジット・ガイダンスの開示も申し込みましょう。

長期返済になるから安定継続収入がなければ審査通過は厳しい

おまとめローンは、金融機関によっては最長10年から15年契約も可能な長期返済が前提のローン商品です。

契約期間中ずっと安定して返済を続けられる人にしかお金を貸せないため、契約時点で継続が見込める安定収入がなければ審査には通りません。

希望額が大きいほど収入の安定性が重視されるため、正社員で勤続年数が長い人ほど安定性の評価は高くなりやすいです。

一方で退職してアルバイトを始めたばかりだったり、転職を繰り返して職が安定しなかったりすると安定性は不利になります。

少しでも審査通過の可能性を上げたい人は、少なくとも勤続年数を1年以上に伸ばしましょう。

おまとめローンであっても年収に見合った希望額で申し込む

おまとめローンは年収の3分の1を超える契約が可能ですが、年収に見合った希望額でなければ審査通過は厳しいです。

借入額が大き過ぎると、長期返済でも毎月返済額が多額になり返済能力を超える可能性があります。

総量規制を超える借り入れができるとしていても、必ずしも審査に通るとは限らないと考えましょう。

希望した借り入れがすべておまとめローンに借り換えられなかったり、審査そのものに通らなかったりします。

おまとめローンを利用したい人は、カードローンの追加借入はやめて借入残高を減らすことに集中しましょう。

審査に落ちて返済がピンチなら債務整理も検討する

おまとめローンの審査に落ち、今後返済が続けられる状況にない人は債務整理も検討しましょう。

債務整理を始めると、金融機関側への支払いを一時的に止められるため返済に追われません。

債務整理は4種類あり、裁判所を介さずに返済負担を下げる方法もあります。

| 債務整理の種類 | 内容 |

|---|---|

| 任意整理 | ・利息の減額や返済期間の延長を金融機関側と交渉する ・司法書士を挟むケースは多いが、裁判所は関与せず財産も手元に残る ・借り入れの一部だけを手続きの対象にできる |

| 個人再生 | ・裁判所を通して借入残高を大幅に減額し、3年程度で完済する ・借り入れのすべてを個人再生の対象とする必要がある |

| 自己破産 | ・裁判所を通して返済義務が免除される ・所有する家や自動車は手放す必要がある |

| 特定調停 | ・簡易裁判所の調停委員が仲裁に入り、返済に関する条件を決める ・手間がかかるため特定調停を選ぶ人は少ない |

いずれの方法を選んでも、信用情報には異動が記録されます。

異動情報が残る5年間は、新たにカードローンやクレジットカードの契約がしにくい状態です。

自己破産した履歴は、銀行が利用する信用情報機関のみ7年間保管されます。

信用情報に傷が付くデメリットはあるものの、長期延滞を放置した時は財産差し押さえにまで発展する可能性も。

生活が立ち行かないほど返済が苦しい時は、まずは無料相談機関を利用してどのような行動をとるべきかアドバイスをもらいましょう。

おすすめのおまとめローンに関するQ&A

おすすめのおまとめローンについて、よくある質問や疑問をまとめました。

- おまとめローンは信用情報に良くない記録が残る?

- おまとめローンで多めに借りられる?

- 審査に通りやすい銀行のおまとめローンはある?

- おまとめローンを600万円で審査通過するには?

- 返済遅延中の借り入れはおまとめローンでまとめられる?

おまとめローンを利用すると、信用情報に悪影響が出ないか心配な人は少なくありません。

600万円と高額なおまとめローンを希望する時は、無担保ではなく有担保なら審査に通る可能性があります。

必ず審査に通る、延滞中だけど利用できるおまとめローンは見つけるのが難しいです。

疑問点を解消してから、自分に合うおまとめローンに申し込みましょう。

おまとめローンを契約すると信用情報は悪化する?

おまとめローンを契約しても、返済が遅れない限り信用情報に傷は付きません。

金融機関が元の借入先に返済を行う時も、契約者本人の名義で返済するのが一般的です。

ただし、おまとめローンを契約・返済中であると信用情報には残ります。

新たにカードローンやクレジットカードに申し込んだ時、審査に影響が出るかは金融機関により異なり、審査基準も公表されません。

返済遅延を起こせば信用情報には必ず傷が付くため、毎月の返済がギリギリなら早めにおまとめローンに申し込みましょう。

おまとめローンは借入総額よりも多く借りられる?

消費者金融や信販会社のおまとめローンは、借り換え以外の目的で多めに借りられません。

一部のおまとめローンや、おまとめ対応のフリーローンであれば多めに借りられる可能性があります。

例えば西日本シティ銀行やきらぼし銀行のおまとめローンは金額を上乗せして契約可能です。

ただし、借入希望額が上がるほど審査は厳しくなると考えましょう。

審査に通りやすい銀行の特徴は?

おまとめローンの審査が甘い・通りやすい銀行はありません。

しかし、まったく取引がない銀行よりも給与受取口座にしていたり、長年預金し続けていたりする銀行だと利用実績がプラス評価につながる可能性があります。

住宅ローンを利用している人は、同じ金融機関を選ぶと金利優遇が受けられるケースも。

なるべく審査に通りやすい銀行を選びたい人は、すでに口座を持っている金融機関から選びましょう。

おまとめローンで600万円の借り入れに成功するには?

おまとめローンで600万円の借りたい時は、年収が1,000万円以上ないと審査は厳しいです。

年収に対して高額なおまとめローンを組みたい時は、有担保のおまとめローンを検討しましょう。

例えば、りそな銀行には借り換えに対応する不動産担保ローン(有担保型フリーローン)があります。

無担保型の限度額が1,000万円なのに対し、不動産担保ローンの契約額は最大1億円と多額の借り入れに向いたローンです。

自分名義の持ち家や土地があり、多額のおまとめローンを組みたい人は不動産担保ローンの利用も検討しましょう。

返済に遅れている借り入れもおまとめできる?

現在返済が遅延している借り入れがあると、どのおまとめローンに申し込んでも審査落ちする可能性が高いです。

今時点で返済が困難になっているため、新たに契約しても返済不能になるリスクが高いと判断されます。

延滞を解消しない限り、おまとめローンはもちろん新しいカードローンの契約も不可能です。

返済が遅れる前に、早めにおまとめローンに申し込みましょう。